O BTG Pactual (BPAC11) manteve a recomendação de compra para ações da Track & Field (TFCO4) após a divulgação de resultados da empresa para o quarto trimestre de 2021. O preço alvo estipulado é de R$ 17.

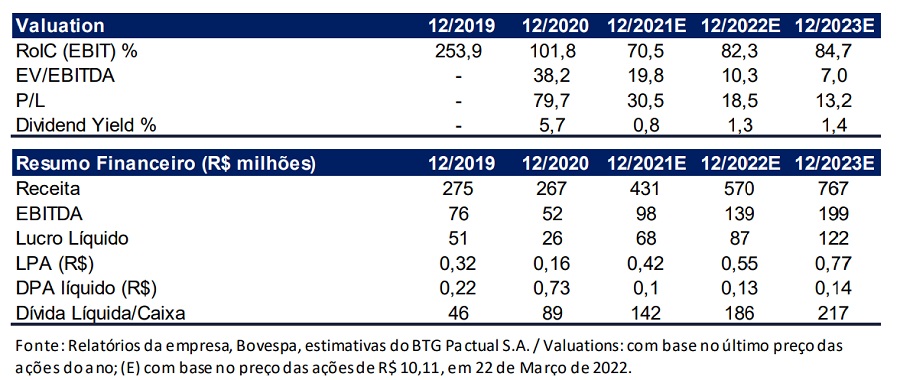

De acordo com a avaliação do banco, a rede de lojas de produtos esportivos teve ótimo resultado no período, repetindo desempenhos anteriores. O sell-out foi de R$ 276 milhões, uma alta de 29 no ano e de 76% em relação ao quarto trimestre de 2019.

Os bons resultados são impulsionados por:

- crescimento em omnichannel e social selling;

- lançamentos de novas linhas de produtos;

- maturação acelerada das lojas recém-inauguradas;

- estratégia de abrir mais lojas em cidades menores;

- menos remarcações de preços.

No período, a receita líquida foi de R$ 152 milhões, um aumento de 25% em relação ao ano anterior. O lucro líquido ajustado foi de R$ 34,6 milhões, resultado 56,7% superior ao registrado no quarto trimestre de 2020.

Leia também: Radar traz Qualicorp (QUAL3), VIVO (VIVT3), Mercado Livre (MELI34), Energisa (ENGI11), e Braskem (BRKM5)

EBITDA acima da projeção

O lucro bruto da Track & Field foi de R$ 93 milhões, com margem bruta de 61,1%. Os resultados foram atribuídos ao ambiente menos promocional e à melhor estratégia de compras da empresa.

Como resultado, o EBITDA (pós-IFRS16) foi de R$ 44 milhões, um aumento de 31% em relação ao ano anterior e de 18% sobre o valor do quarto trimestre de 2019. O lucro líquido totalizou R$ 35 milhões, aumento de 68% em relação a 2020 e de 23% em relação ao quarto trimestre de 2019.

Tenha acesso ao e-book melhores investimentos 2022.

Ações em processo de recuperação

As ações apresentaram baixa liquidez, com queda de 22% no acumulado de 2021. Para o banco, o cenário geral de aversão ao risco pode ter prejudicado esse desempenho. Os resultados sólidos da empresa, contudo, abrem um bom ponto de entrada para um setor em recuperação.

O BTG Pactual baseia sua visão otimista em quatro pilares:

- modelo de negócios de alta margem, alto ROIC e asset-light;

- forte alinhamento com franqueados (royalties sobre sell-out) e proximidade com a cadeia de suprimentos;

- presença nacional com formato de loja flexível;

- um ecossistema de social selling com eventos esportivos promovidos anualmente.

Com isso, o banco prevê um CAGR (potencial de crescimento) de 35% até 2025, o que justifica a classificação de Compra.

Quer conhecer mais investimentos? Então preencha este formulário que um assessor da EQI Investimentos entrará em contato para mostrar as aplicações disponíveis!