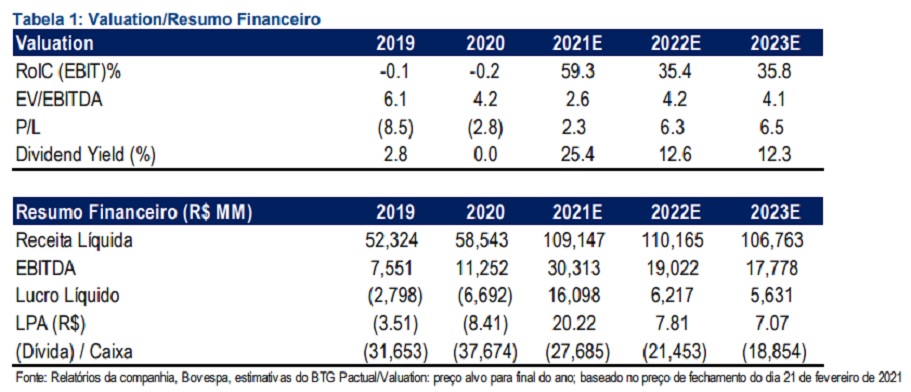

O BTG Pactual (BPAC11) recomenda compra da Braskem (BRKM5) devido a boas perspectivas. De acordo com o banco, um dividend yield (13%) e baixa alavancagem oferecem razões para tornar BRKM5 um ativo atraente, enquanto a possível migração para o Novo Mercado pode gerar valor no curto prazo. O preço-alvo é de R$ 68.

De acordo com o relatório do banco, a normalização dos spreads petroquímicos não deve surpreender os investidores neste momento. Por isso, está modelando uma queda de ebitda de aproximadamente 40% neste ano.

O relatório indicou ainda que, embora reconheça um cenário macro difícil e o fato de que os investidores muitas vezes tentam evitar ações de commodities quando os ciclos começam a mudar, o bom yield e a baixa alavancagem são boas razões.

BTG (BPAC11): paradas de manutenção reduzem volume

O banco avaliou os números operacionais do quarto trimestre, incluindo dados de produção, utilização e vendas. As vendas nos EUA e na Europa foram os principais negativos, abaixo 12% da estimativa BTG. Isto foi decorrente de uma produção mais fraca e da mesma magnitude.

De acordo com o relatório, a produção mais fraca foi impulsionada principalmente por paradas para manutenção que levaram as taxas de utilização a 73% e 84%, respectivamente. As taxas de utilização no Brasil ficaram em linha com a nossa estimativa, com vendas ligeiramente decepcionantes, sendo 3% menor do que a projeção BTG.

“As vendas do México, por outro lado, foram as principais positivas, superando nossos números em 17%, devido à importação de matéria-prima do projeto Fast-Track acima do esperado, o que deve ajudar a diluir os custos fixos e aumentar a alavancagem operacional da unidade de negócios”, informa trecho do relatório.

Ano recorde

A Braskem deve divulgar os resultados financeiros completos em 16 de março. O banco informou que está incorporando números operacionais em seu modelo e publicando a prévia para o trimestre.

“Apesar de números operacionais mais fracos, spreads petroquímicos super saudáveis significam que não esperamos nenhum grande impacto financeiro”, informa outro trecho do relatório.

Para o banco, os spreads devem cair no 4TRI21. Mas ainda espera que eles venham acima dos níveis do meio do ciclo, encerrando um ano recorde.

No Brasil, o banco estima um spread de PE-nafta de US$ 922/t, parcialmente compensado pelo aumento de 8% do spread de PP-nafta para US$ 558/t.

Nos EUA e na Europa, espera que o spread de PP-propileno caia perto de 20%, enquanto no México estima uma queda de 17% t/t no spread de PE-etano.

“No total, estamos registrando vendas líquidas de R$ 30 bilhões (US$ 5,5 bilhões), EBITDA de R$ 7 bilhões (US$ 1,3 bilhão) e lucro de R$ 2,9 bilhões (US$ 0,5 bilhão)”, encerra o relatório.

Dados operacionais do 4TRI21

A Braskem (BRKM5) produziu 800 mil toneladas de eteno no quarto trimestre do ano 4TRI21. Este número ficou 1% abaixo do produzido no 4TRI20 e 5% maior do que o 3TRI21, quando foram produzidos, respectivamente 803 mil toneladas e 751,2 milhões de toneladas.

De acordo com o relatório operacional da companhia, a taxa de produção do último trimestre de 2021, foi de 85%. Percentual semelhante de um ano antes e um pouco superior aos 79% do 3TRI21.

A companhia explicou que essa elevação se deu por conta da maior disponibilidade de matéria-prima na central petroquímica do Rio de Janeiro; e da maior demanda de PE no mercado brasileiro.

Segundo o relatório, na comparação com 2020, a taxa de utilização das centrais petroquímicas em 2021 manteve-se em linha. Em 2021, o desempenho industrial das centrais petroquímicas foi impactado, principalmente pela parada geral de manutenção programada na central petroquímica do ABC, São Paulo, com duração de 63 dias e das restrições operacionais no processo de retorno após parada geral de manutenção programada e implementação do projeto de eficiência energética.