O BTG Pactual (BPAC11) recomenda a compra de papéis da Gerdau (GGBR4) pelo preço-alvo de R$ 43,00 e revela que as questões envolvendo a Usiminas (USIM5) não devem impactar a companhia.

No relatório de análise de ações, publicado nesta sexta-feira (22), a instituição financeira destaca que tem respondido a inúmeros questionamentos sobre os resultados decepcionantes da Usiminas. O principal é se, diante do cenário atual, existe alguma comparação que também justifique a queda dos ativos da Gerdau.

Entretanto, destaca que, apesar da possibilidade dos resultados do primeiro trimestre de 2022 das siderúrgicas nacionais serem pressionados por descontos de preços, volumes fracos e intimidações de custos, há diferenças entre os casos das duas empresas.

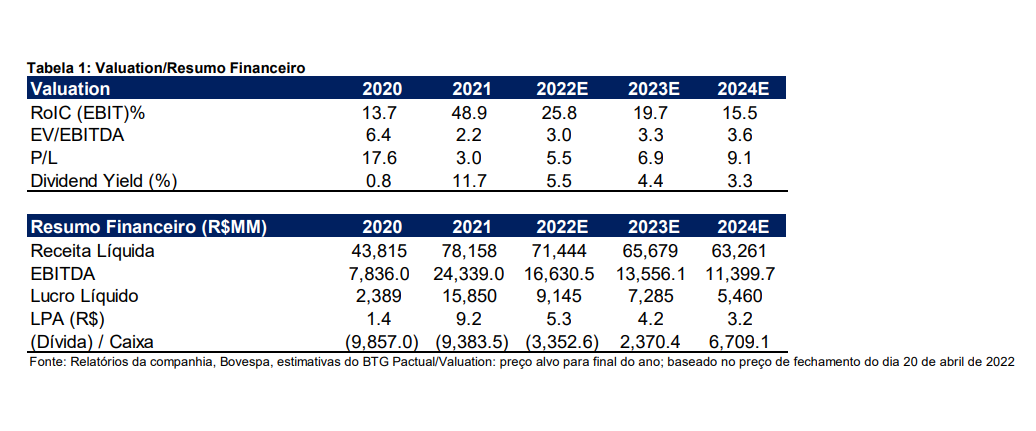

Por esse motivo, o banco enfatiza a preferência de longa data pela Gerdau sobre a Usiminas e afirma que a empresa “continua sendo nossa principal escolha em siderurgia negociando abaixo de 3x EBITDA 22 e entregando rentabilidade de fluxo de caixa de dois dígitos”.

BTG prevê Ebitda superior para a Gerdau

Para o primeiro trimestre de 2022, o BTG desenha um Ebitda (Lucro Antes dos Juros, Imposto, Depreciação e Amortização) de 5,7 bilhões para a Gerdau, número que está no topo das projeções do mercado. No entanto, avalia que as margens desse indicador no Brasil podem se reduzir próximo a 7 p.p t/t para aproximadamente 24-25%.

Mesmo que o Ebitda seja de um valor pouco acima de R$ 5 bilhões, conforme algumas expectativas do mercado, a instituição avalia um Lucro Antes dos Juros, Imposto, Depreciação e Amortização anual de R$ 20 bilhões, uma quantia bem superior às projeções de três semanas atrás: R$ 13-14 bilhões.

Gerdau (CGBR4) e Usiminas (USIM5): principais diferenças no cenário para as duas empresas

Segundo o BTG, as pressões envolvendo os custos das duas empresas se diferem, uma vez que a Usiminas é altamente impactada pela volatilidade dos mercados mundiais de placa, em decorrência da guerra no leste europeu, já que Rússia e Ucrânia se configuram como grandes fornecedores globais de aço semi-acabado.

A Gerdau, por outro lado, não está exposta a essa lógica. Por isso, consegue praticar maior controle de preços no momento de adquirir matérias-primas no Brasil.

O banco aponta também que o fluxo de caixa e o capital de giro também se diferem de uma empresa para outra. A instituição financeira lembra que a Usiminas precisa paralisar suas atividades, por um período de 110 dias, na usina de Ipatinga (MG), em abril do próximo ano. Essa interrupção deve-se à necessidade de manutenção em seu alto forno.

Para isso, a companhia vai adquirir, no final deste ano, de 600 a 700 quilotoneladas (kt) de placas, o que implica um custo de caixa de R$ 2 bilhões a R$ 4 bilhões, considerando os valores atualizados do mercado. Isso significa uma saída significativa, que pode reduzir o fluxo de caixa no ano, diminuindo ainda mais a probabilidade de retornos sólidos.

Já para Gerdau, o BTG projeta uma elevação nos dividendos no segundo semestre de 2020, caso seu objetivo de dívida bruta de R$ 12 milhões seja alcançado.

Outros fatores

Atualmente, o Brasil passa por um ciclo econômico fraco, o que dificulta a capacidade de repasse e precificação das empresas.

Segundo o BTG, a América do Norte deve responder a cerca de 40% do Ebitda, com spreads metálicos elevados em vários anos e demanda robusta. Isso levará a Gerdau a alcançar margens de Lucros Antes dos Juros, Impostos, Depreciação e Amortização próximas a 30%.

No que diz respeito aos volumes operacionais, o BTG destaca que “embora a administração da Usiminas tenha indicado que está vendo alguns sinais concretos de melhora nas carteiras de pedidos durante o 2T22, eles indicaram que o total de aço os volumes cairiam 12-14% t/t”.

O banco acrescenta que esse fator “nos pegou desprevenidos, com a empresa atribuindo esse efeito à má economia das compras de placas de terceiros, levando a menores exportações. Para nós, essa parece ser uma questão mais específica da empresa, com nossa modelagem continuando a sugerir aumento de volumes no 2T22 para outras siderúrgicas sob nossa cobertura”.