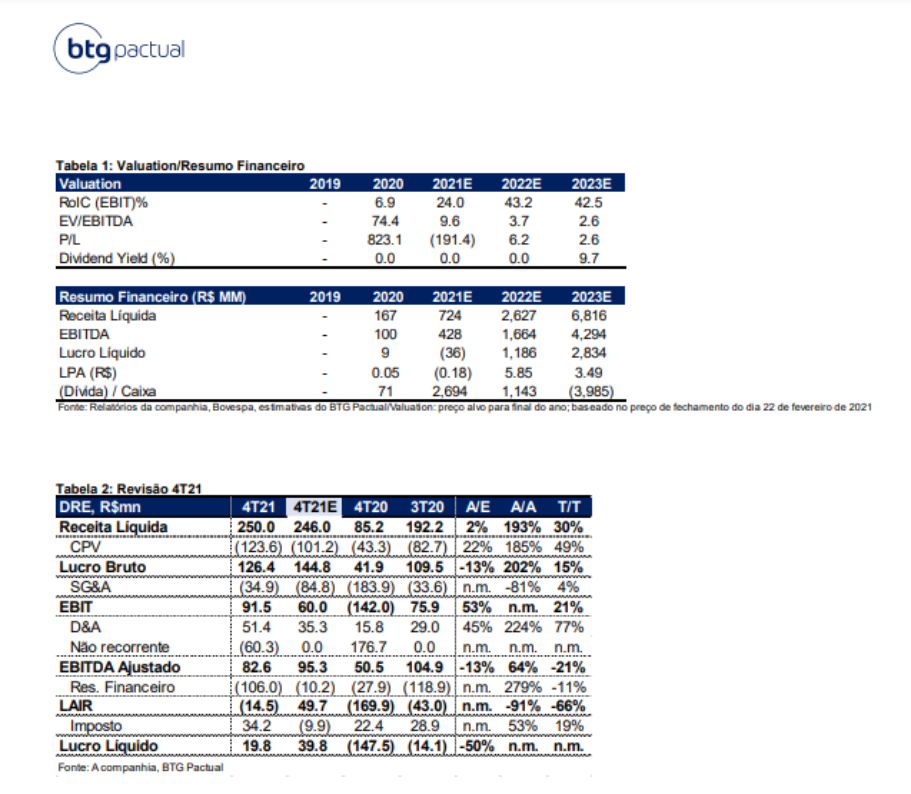

A 3R Petróleo (RRRP3) obteve resultados fracos no quarto trimestre de 2021, mas com pontos positivos, segundo o BTG Pactual, que recomenda compra com preço-alvo em R$ 92,00.

O Ebitda ajustado da empresa marcou R$ 83 milhões (-21% t/t), ficando 13% abaixo da estimativa, apesar da receita líquida em linha por ter capturado o aumento dos preços do petróleo (+8% t/t).

O banco também considerou negativa a surpresa com o opex (CPV+SG&A) acima do esperado, como maiores custos de energia (decorrente do aumento da tarifa básica), além do descompasso entre o crescimento do quadro de funcionários (para novas operações) e a falta de receitas correspondentes, e desempenho de bônus quando todos atingem o desempenho.

E acrescentou que os lucros também ficaram abaixo da estimativa devido a despesas financeiras acima do esperado (perdas de hedge), enquanto a alavancagem atingiu uma confortável posição de caixa líquido de 7x Ebitda LTM.

3R: mais sobre o futuro do que o passado

Ainda de acordo com o BTG, até certo ponto o banco já havia antecipado um trimestre abaixo da média, pois a 3R estabelece as bases para aceleração de produção de cinco novos clusters ao longo de 2022.

“Embora reconheçamos o resultado mais fraco, ainda achamos que captura muito pouco do que está por vir. À medida que a administração reforça seu compromisso de mudar o foco do crescimento inorgânico para orgânico, vemos muito espaço para surpresas positivas no curto prazo, sustentadas por vários gatilhos operacionais, incluindo a conclusão da planta de separação óleo/água de Macau (1S22), gás- soluções to-wire que reduzem os custos de energia e capturam os frutos em novos campos. Em 2021, a produção da RRRP representou menos de 20% da impressão pró-forma”, destacou o BTG.

E disse mais: “qualquer reação negativa referente aos resultados ofereceria um bom ponto de entrada. Agora, uma história dos fundamentos do petróleo e uma grande tese no setor de petróleo do Brasil.”

RRRP3

O BTG diz reconhecer que os investidores podem não pagar antecipadamente todo o potencial de crescimento da produção da RRRP, mas reforça que a ação parece estar precificando menos de 40% das reservas 1P nos níveis atuais, incorporando risco de execução excessivo.

“Vislumbramos interessantes catalisadores operacionais no curto prazo que ajudarão a reduzir a percepção de risco, e reiteramos o nome como nossa principal recomendação dentro do universo de petróleo & gás, oferecendo a maior assimetria em nossa cobertura. Sim, a valorização do real reduz marginalmente a alavancagem operacional da empresa, pois mais de 90% dos custos operacionais onshore são denominados em reais, mas isso é mais do que compensado pelo recente aumento nos preços do petróleo, agora na marca de US$ 97/bbl.”