O Produto Interno Bruto (PIB) do Brasil registrou alta de 0,2% no quarto trimestre de 2024 em relação ao trimestre anterior, segundo dados divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE). O resultado veio abaixo das projeções do mercado, que estimavam um avanço de 0,4%. No terceiro trimestre, o crescimento havia sido de 0,7%, revisado de 0,9%.

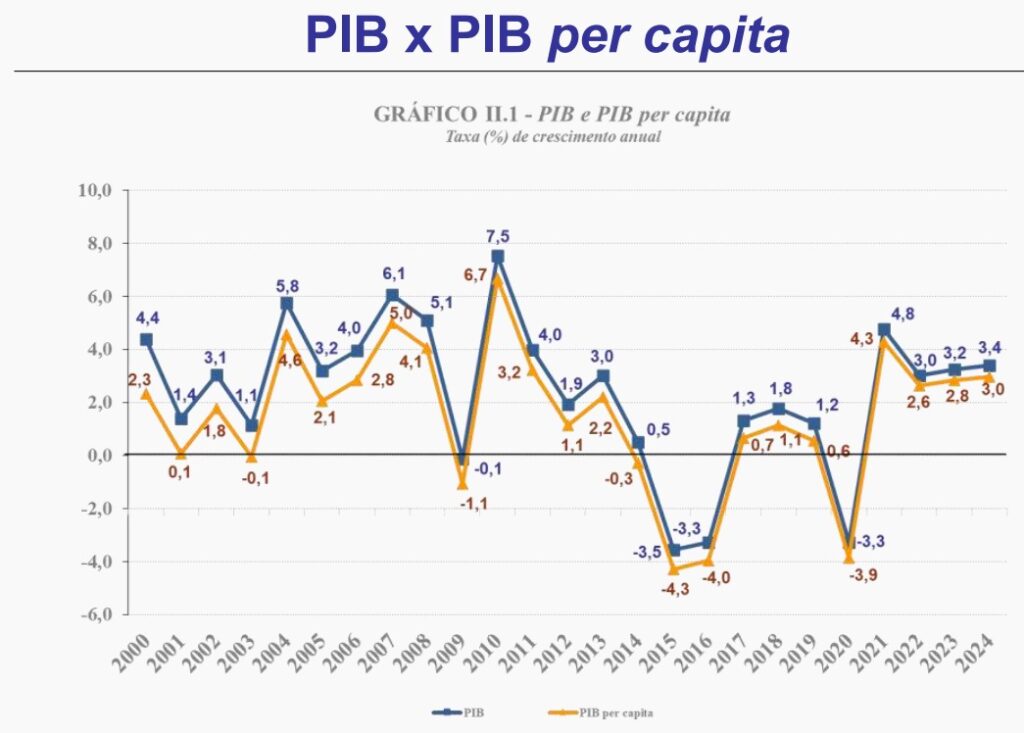

Apesar da desaceleração no último trimestre, o PIB brasileiro acumulou um crescimento de 3,4% em 2024, totalizando R$ 11,7 trilhões. O setor de Serviços, que avançou 3,7%, e a Indústria, com crescimento de 3,3%, impulsionaram o resultado anual. No entanto, a Agropecuária teve queda de 3,2%, refletindo dificuldades climáticas e a retração na produção de soja (-4,6%) e milho (-12,5%).

IBGE revisa PIB dos trimestres anteriores

O IBGE revisou os dados de crescimento do PIB dos trimestres anteriores. A alta do segundo trimestre de 2024 em relação ao primeiro foi ajustada de 1,4% para 1,3%. Já o crescimento do terceiro trimestre em relação ao segundo passou de 0,9% para 0,7%. Além disso, a revisão para o primeiro trimestre de 2024 ante o quarto trimestre de 2023 reduziu o crescimento de 1,1% para 1,0%.

Desempenho setorial: Indústria avança, Agropecuária recua

Na comparação trimestral, a Indústria cresceu 0,3%, impulsionada pelo bom desempenho da Construção, que avançou 2,5%, e das Indústrias de Transformação, com alta de 0,8%. O setor de Eletricidade e gás, água e esgoto, no entanto, teve queda de 1,2%, refletindo a desaceleração no consumo de energia elétrica.

Os Serviços apresentaram leve crescimento de 0,1%, puxados por setores como Transporte, armazenagem e correio (0,4%) e Comércio (0,3%). Por outro lado, os segmentos de Atividades financeiras, de seguros e serviços relacionados (-0,3%) e Informação e comunicação (-0,4%) tiveram desempenho negativo.

A Agropecuária, por sua vez, registrou queda de 2,3% no trimestre, impactada pelas condições climáticas adversas que afetaram importantes culturas agrícolas. Além da soja e do milho, outras commodities, como a laranja (-21,1%) e o trigo (-2,9%), também tiveram desempenho fraco no período.

Consumo das famílias cai e investimentos crescem

O consumo das famílias recuou 1,0% no quarto trimestre, marcando um momento de desaceleração no poder de compra. A redução pode ser atribuída ao arrefecimento do crédito, ao aumento da inadimplência e à inflação que, embora sob controle, ainda impacta o orçamento familiar.

Por outro lado, os investimentos na economia mantiveram um desempenho positivo. A Formação Bruta de Capital Fixo (FBCF) cresceu 0,4% no trimestre e fechou o ano com avanço expressivo de 7,3%. O resultado foi impulsionado pelo aumento da produção interna de bens de capital, pela importação de máquinas e equipamentos e pelo crescimento do setor da Construção.

Cenário externo: Exportações recuam, importa

O setor externo teve um impacto negativo sobre o desempenho econômico do país no último trimestre de 2024. As Exportações de Bens e Serviços caíram 1,3% no período, refletindo a redução da demanda global por produtos agrícolas e commodities minerais. Entre os principais produtos impactados, estão a soja, o minério de ferro e os derivados de petróleo.

Enquanto isso, as Importações de Bens e Serviços registraram leve variação negativa de 0,1% no trimestre, mas fecharam o ano com um crescimento expressivo de 14,7%. A demanda por produtos químicos, máquinas e aparelhos elétricos, veículos automotores e equipamentos industriais contribuiu para esse aumento, evidenciando um movimento de renovação do parque industrial e de ampliação da capacidade produtiva no país.

Perspectivas para 2025

O resultado abaixo do esperado no quarto trimestre de 2024 levanta preocupações quanto ao ritmo de crescimento econômico em 2025. A desaceleração do consumo das famílias, somada à redução nas exportações, pode limitar a expansão da economia nos próximos meses.

Por outro lado, a continuidade dos investimentos e a retomada do setor da Construção podem representar fatores positivos para a economia. Analistas ressaltam a necessidade de políticas voltadas para estimular o consumo interno, manter a estabilidade do mercado de trabalho e fomentar a inovação e a competitividade da indústria nacional.

Além disso, a condução da política monetária pelo Banco Central e a evolução da taxa de juros serão fatores determinantes para o desempenho do crédito e dos investimentos no ano seguinte. O equilíbrio fiscal e os desafios globais também permanecerão no radar dos investidores e agentes econômicos.

Para Stephan Kautz, economista-chefe da EQI Asset, o resultado do PIB brasileiro no quarto trimestre veio em linha com a projeção da casa, mas abaixo do consenso do mercado. “O número veio em linha com a nossa projeção, mas abaixo do consenso. Em 0,2%, enquanto o consenso era de 0,4%”, aponta.

Segundo ele, um dos destaques do resultado foi a contração do consumo das famílias, que recuou 1% na variação trimestral. “Chama atenção uma contração do consumo das famílias de 1% na variação trimestral, o que sugere um viés até de baixa para esse resultado, ou seja, uma composição até pior do que o que a gente vinha imaginando. Então, o resultado realmente foi fraco e reforçado por essa abertura”, explica.

Apesar disso, Kautz não acredita que a economia esteja entrando em uma espiral de desaceleração agressiva. “A gente continua achando que é uma desaceleração gradual, basicamente por ter tido alguns efeitos pontuais no quarto trimestre do ano passado, que não vão se repetir nesse início de 2025, e pelo fato também de que o agro deve ajudar bastante o resultado do PIB no primeiro trimestre de 2025”, afirma.

Com isso, a expectativa da EQI Asset é de um PIB positivo no início do ano. “Em geral, a gente está vendo um PIB positivo no início de 2025, rodando próximo de 1% ou mais, e a desaceleração talvez continue no segundo semestre”, projeta.

Kautz destaca que essa dinâmica é importante para as decisões do Banco Central sobre os juros. “Basicamente porque uma freada brusca da atividade poderia fazer o Banco Central encerrar o ciclo de juros mais cedo e, se a economia continuar crescendo, ele pode ter que subir ainda mais os juros”, avalia.

Diante desse cenário, a EQI Asset mantém sua projeção para a Selic acima do consenso. “A gente continua com o nosso call de Selic acima do consenso, em 16,25%, sugerindo o que seria necessário para o Banco Central fazer em termos de aperto monetário. Obviamente, vamos continuar monitorando essa questão da atividade, dado que eles têm se mostrado mais sensíveis a esse tema lá dentro do Banco Central, mas, por enquanto, esse PIB do quarto trimestre não mudou a nossa visão sobre as perspectivas de taxa de juros no Brasil”, pontua.

Por fim, ele reforça que a projeção para o PIB de 2025 segue otimista. “A nossa projeção de PIB para este ano continua próxima de 2%, o que é um número ainda bastante razoável em termos de crescimento para o Brasil”, conclui.

Ouça o áudio na íntegra:

Você leu sobre PIB. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e siga nosso canal no Whatsapp!