O mercado de petróleo não deve se normalizar antes de dezembro de 2027, mesmo no cenário mais otimista de reabertura do Estreito de Ormuz em junho, segundo relatório do Société Générale assinado pelos analistas Mike Haigh, Ben Hoff e Jeremy Sellem.

A chamada “Hormuz Hangover” — a ressaca do fechamento do estreito — promete manter os estoques globais em território de estresse operacional por um período prolongado, com volatilidade elevada e prêmios de risco estruturalmente embutidos nos preços independentemente de quando o conflito for encerrado.

O Brent recuou cerca de US$ 15 por barril desde as máximas de US$ 126 em fins de abril, mas os analistas alertam que a estabilidade atual é ilusória.

Sistema opera sob aparência de equilíbrio

A queda recente dos preços não reflete melhora real dos fundamentos.

“Os mercados de petróleo operam sob uma aparência de estabilidade, mas o sistema subjacente permanece sob estresse agudo. A recente fraqueza de preços reflete buffers temporários — com redução de estoques, liberações agressivas de reservas estratégicas e uma forte retração das importações chinesas — em vez de qualquer alívio duradouro nos balanços”, escrevem Haigh, Hoff e Sellem.

PublicidadePublicidade

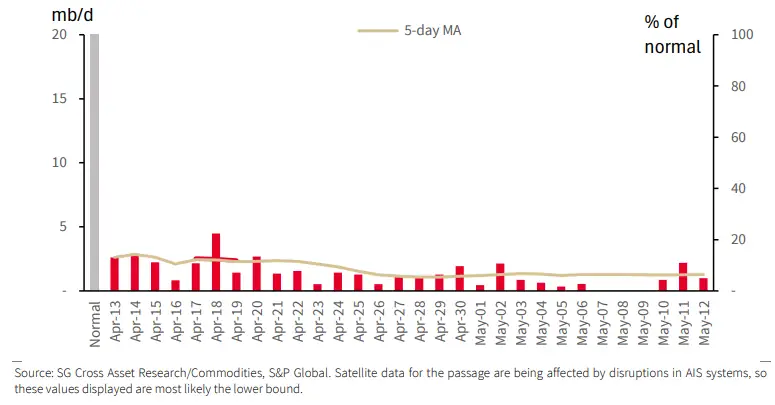

O Estreito de Ormuz opera a aproximadamente 5% da capacidade normal, ou cerca de 1 mb/d, com produtores do Golfo Médio recorrendo a transferências navio a navio em águas mais seguras para contornar o bloqueio. Desde o bloqueio naval americano em 13 de abril, os fluxos iranianos pelo estreito caíram de 2,5 mb/d em 2025 para apenas 0,7 mb/d. Em 12 de maio, apenas dois tanqueiros transitaram pelo estreito.

Exportações estimadas de petróleo por meio de Ormuz

O gargalo central é o lag da cadeia física de petróleo.

“Mesmo sob uma reabertura no início de junho, a sequência de trânsito de tanqueiros, descarga, refino e distribuição implica um atraso de pelo menos 52 dias, o que significa que os usuários finais não verão alívio antes de fins de julho, no melhor caso”, alertam os analistas.

Durante essa janela de espera, os estoques continuam caindo e os limiares de estresse operacional são rompidos em meados de junho. Dos 7,6 bilhões de barris em estoques globais, apenas cerca de 400 milhões são efetivamente utilizáveis sem empurrar o sistema ao colapso operacional.

Dois cenários, dois níveis de dor

O banco trabalha com dois cenários de reabertura. No primeiro, com abertura no início de junho, o déficit se expande de 5,4 mb/d em maio para 7,4 mb/d em junho e 8,4 mb/d em julho, com preços médios de US$ 125 por barril em junho antes de recuarem gradualmente.

“Uma reabertura em junho do Estreito implica que os preços atingem pico em junho, com média próxima de US$ 125, à medida que a normalização defasada dos fluxos físicos mantém o mercado apertado”, projetam Haigh, Hoff e Sellem.

Os preços terminariam o ano em US$ 85 por barril e chegariam a uma média de US$ 81 em 2027, com a normalização dos estoques apenas ao final do próximo ano.

No segundo cenário, com reabertura ao fim de junho, o quadro se deteriora significativamente.

“Com uma reabertura ao fim de junho, os preços disparam em direção a US$ 150 por barril”, estimam os analistas.

O déficit chega a 7,9 mb/d em agosto, os estoques globais caem para cerca de 7,0 bilhões de barris em setembro e a plena normalização é adiada para 2028.

“Elevada volatilidade e prêmios de risco provavelmente permanecerão embutidos na microestrutura financeira do mercado. Mesmo com o conflito Irã-EUA encerrado, o mercado de petróleo levará vários anos para se reequilibrar completamente, deixando as condições estruturalmente frágeis no interim”, concluem Haigh, Hoff e Sellem.