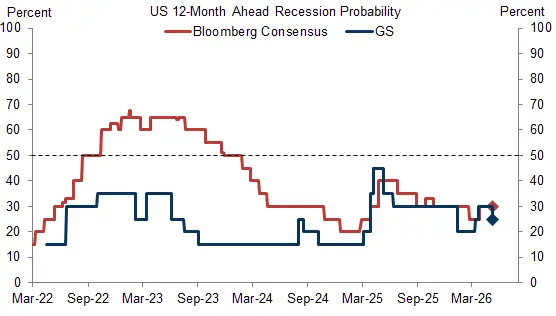

O Goldman Sachs reduziu sua estimativa de probabilidade de recessão nos Estados Unidos nos próximos 12 meses de 30% para 25%, após a atividade econômica se mostrar mais resistente do que o esperado e as condições financeiras voltarem a se afrouxar.

A revisão foi assinada pelo economista-chefe do banco, Jan Hatzius, no relatório “Global Views: Bending, Not Breaking” – título que resume a visão central da instituição: a economia americana dobra, mas não quebra.

“Reduzimos nossa probabilidade de recessão nos EUA em 12 meses de 30% para 25%, à medida que a atividade econômica se manteve sólida e nosso índice de condições financeiras recuou abaixo dos níveis anteriores à guerra”, escreve o economista.

O risco de recessão parece diminuir ligeiramente

Fonte: Bloomberg, Goldman Sachs Global Investment Research

Mercado de trabalho surpreende

A revisão para baixo do risco de recessão foi sustentada por dados mais fortes do mercado de trabalho. Em abril, os EUA criaram 115 mil vagas não agrícolas — acima do esperado —, a taxa de desemprego permaneceu estável em 4,3% e os pedidos de seguro-desemprego caíram com força.

Publicidade

Publicidade

Além disso, as vendas domésticas privadas finais cresceram 2,5% em termos reais no primeiro trimestre, mesmo com o PIB headline abaixo das expectativas.

Ainda assim, Hatzius adverte que “nossa estimativa de risco de recessão permanece 5 pontos percentuais acima do nível pré-guerra e 10 pontos acima da média histórica incondicional de longo prazo.”

O economista vê crescimento abaixo do potencial nos próximos trimestres, pressionado pela renda disponível real fraca.

“Com a taxa de poupança pessoal já em 3,6%, o nível mais baixo em três anos, a fraqueza de renda e de fluxo de caixa deve se traduzir em gastos mais fracos do consumidor”, afirma.

O impulso das restituições fiscais está prestes a se dissipar, enquanto os freios vindos de preços mais altos de gasolina, desaceleração dos salários nominais e redução de subsídios à saúde devem persistir.

(Imagem: Unsplash)

Inflação resistente

Dois fatores ligados ao boom de inteligência artificial distorceram o PCE núcleo para cima no curto prazo.

O primeiro envolve o reprecificação de pacotes de software como o MS Office após a adição de funcionalidades de IA, que as estatísticas oficiais tratam como pura alta de preços. O segundo é o peso das categorias de software e acessórios no PCE, trinta vezes maior do que no CPI.

“Juntas, essas distorções devem elevar a taxa anual de inflação do PCE núcleo em 0,4 ponto percentual mais adiante neste ano”, estima Hatzius. Somado ao repasse de 0,3 ponto percentual da energia, o resultado adia a retomada da desinflação.

“Vemos a inflação sequencial do PCE núcleo voltando a 2% apenas mais adiante em 2026, com a taxa anual improvável de retornar à meta antes de meados de 2027”, projeta.

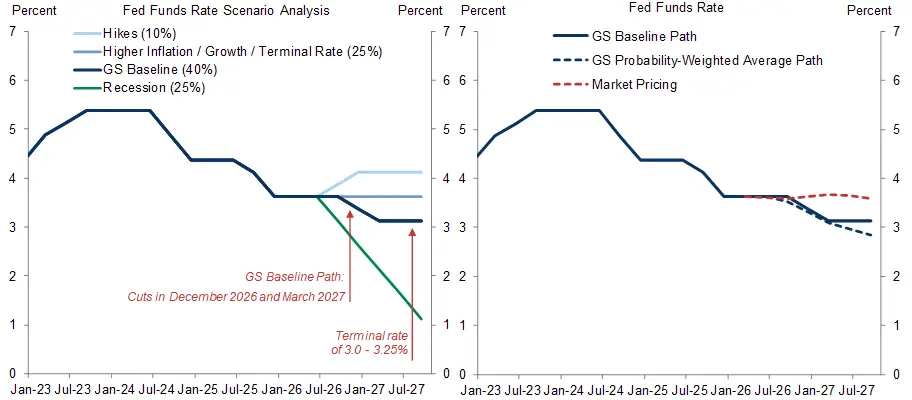

Cortes de juros pelo Fed em um cronograma mais atrasado

Fonte: Bloomberg, Goldman Sachs Global Investment Research

Fed adia cortes

Em função das surpresas inflacionárias e do tom mais hawkish no FOMC, o Goldman postergou sua previsão para novos cortes de 25 pontos-base do Fed para dezembro de 2026 e março de 2027.

“Surpresas de alta no PCE, dados melhores do mercado de trabalho e crescente postura hawkish dentro do FOMC nos levaram a adiar nossa previsão para mais dois cortes de normalização de 25 pontos-base“, explica o economista.

Um elemento adicional de atenção é a transição na presidência do Fed. Hatzius avalia que o PCE trimmed-mean — que roda 0,8 ponto percentual abaixo do PCE núcleo — pode ganhar mais espaço como métrica preferencial de inflação sob nova liderança.

“Muitos provavelmente concordam tacitamente e poderiam ser persuadidos a fazê-lo de forma mais aberta ao lado de um novo presidente”, conclui.

O pano de fundo global, com o Estreito de Ormuz fechado há dez semanas, adiciona risco assimétrico ao quadro — mas, por ora, o Goldman acredita que a economia americana resiste sem ceder.