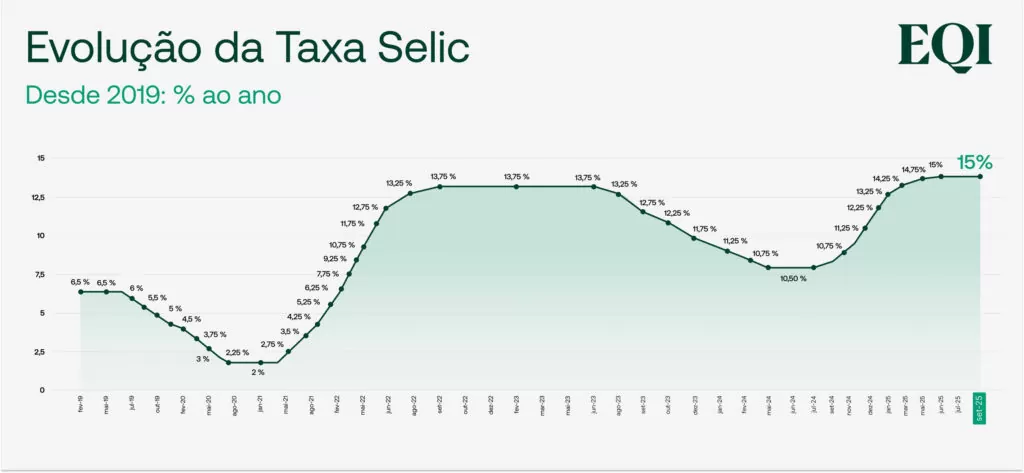

O Comitê de Política Monetária (Copom) manteve a taxa Selic em 15%, de maneira unânime, em linha com o esperado.

A comunicação trouxe importantes sinais de como o Comitê observa o cenário atual. Em termos de ambiente internacional, apesar da apreciação da taxa de câmbio, a qualificação continua como incerta, indicando alguma cautela sobre a sustentabilidade desse movimento.

Sobre atividade doméstica, a desaceleração observada nos últimos dados foi “como esperada” pelos membros do Banco Central. Ou seja, o Copom parece preferir utilizar esse menor crescimento como uma oportunidade para acelerar a convergência da inflação a meta.

No quesito inflação, os dados de núcleos mostram uma dinâmica acima da meta, mesmo com alguma melhora recente. E a projeção do Comitê para o horizonte relevante (1º trimestre de 2027) foi mantida em 3,4%, sendo que havia espaço para uma pequena redução, segundo nossas simulações.

Finalmente, sobre os próximos passos, o comunicado retirou a indicação de que havia feito uma pausa no processo de aperto monetário. Porém, incluiu a indicação de que ainda não está convicto se o nível atual da taxa Selic é suficiente para a convergência da inflação a meta. Ou seja, manteve um viés de alta para a taxa de juros, caso seja necessário.

Entendemos que essa indicação é uma transição suave e gradual para reafirmar a pausa e evitar que o mercado busque antecipar a precificação de um ciclo de cortes de juros.

Essa combinação de diversos fatores na comunicação do Copom reforça nosso cenário de que a taxa Selic deve ser reduzida somente na 1ª reunião de 2026, em janeiro. Esperamos que o nível seja reduzido para 13%, dos atuais 15%. Os dados de atividade serão os principais fatores que podem alterar esse cenário.

Leia também: