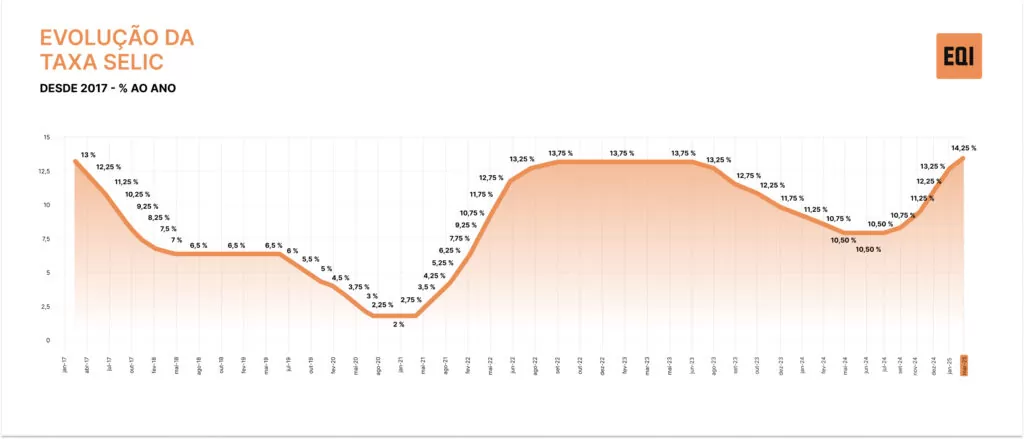

O Comitê de Política Monetária (Copom) do Banco Central divulgou nesta terça-feira (25) a ata de sua 269ª reunião, realizada dias 18 e 19 março, quando ficou decidida a elevação da Selic, taxa básica de juros, em 1 ponto porcentual, com indicação de mais uma alta, de menor magnitude, na reunião agendada para maio.

Em resumo, o Comitê sinalizou três pontos para a política monetária:

- O ciclo não está encerrado devido ao cenário inflacionário adverso;

- O próximo ajuste será de menor magnitude por conta das defasagens do ciclo monetário;

- Diante da incerteza elevada, o Copom preferiu indicar apenas a direção do próximo movimento. A continuidade do aperto monetário dependerá da dinâmica da inflação, das expectativas, do hiato do produto e do balanço de riscos, reforçando o compromisso com a convergência da inflação à meta.

Copom: expectativas de inflação aumentaram

Segundo o Copom, as expectativas de inflação aumentaram em todos os prazos, indicando desancoragem adicional e tornando o cenário mais adverso. Esse fenômeno preocupa o Comitê, pois eleva o custo da desinflação e exige uma política monetária mais restritiva por mais tempo.

No cenário de referência, as projeções para a inflação acumulada em quatro trimestres para 2025 e para o terceiro trimestre de 2026, atual horizonte relevante de política monetária, são, respectivamente, 5,1% e 3,9%.

De acordo com o Copom, no curto prazo, a inflação segue elevada, impulsionada pelo setor de serviços, pela desvalorização do câmbio, pelos preços de bens industrializados e pela persistência da alta nos alimentos. Caso as projeções se confirmem, a inflação acumulada deve ultrapassar o limite da meta (4,5%) por seis meses consecutivos, configurando descumprimento do regime de metas.

O Comitê monitora fatores como atividade econômica, impacto do câmbio e expectativas de inflação. O cenário externo permanece incerto, com riscos geopolíticos, desaceleração econômica global e políticas fiscais expansionistas, o que pode pressionar o câmbio e as condições financeiras. Diante desse ambiente volátil, o comitê reforçou a necessidade de cautela na condução da política monetária.

Riscos de alta e baixa da inflação

O balanço de riscos segue assimétrico, segundo o Copom, com maior probabilidade de inflação acima do cenário-base. Os principais riscos de alta incluem a desancoragem prolongada das expectativas, a persistência da inflação de serviços devido ao hiato positivo do produto e o impacto de políticas econômicas que resultem em uma taxa de câmbio mais depreciada.

Por outro lado, os riscos de baixa envolvem uma desaceleração econômica doméstica mais forte que o previsto e um cenário global menos inflacionário para economias emergentes devido a choques no comércio e nas condições financeiras.

Impacto do fiscal

O Copom também salientou a relevância do controle fiscal para garantir que a política monetária aplicada tenha os efeitos esperados:

“No período recente, a percepção dos agentes econômicos sobre o regime fiscal e a sustentabilidade da dívida seguiu impactando, de forma relevante, os preços de ativos e as expectativas dos agentes. O Comitê reforçou a visão de que o esmorecimento no esforço de reformas estruturais e disciplina fiscal, o aumento de crédito direcionado e as incertezas sobre a estabilização da dívida pública têm o potencial de elevar a taxa de juros neutra da economia, com impactos deletérios sobre a potência da política monetária e, consequentemente, sobre o custo de desinflação em termos de atividade”.

Para Stephan Kautz, economista-chefe da EQI Asset, a ata do Copom veio com um tom mais duro do que o comunicado divulgado ao final da reunião do dia 19 de abril. O documento desta terça-feira destacou que as incertezas permanecem elevadas e as projeções de inflação seguem pressionadas, apesar de uma leve desaceleração da atividade econômica.

O Copom também indicou a intenção de reduzir o ritmo de alta na próxima reunião, mas, diante do cenário incerto, evitou sinalizações mais definitivas. “Entende-se que o ciclo de aperto monetário está mais próximo do fim. Já revisamos nossa projeção para a Selic final, de 16,25% para 15,25%, mantendo a expectativa de mais duas elevações de 50 pontos-base”, afirma Kautz.

Para o economista, em resumo, o Copom reduz o ritmo, mas não aponta para o fim do ciclo, desenhando um cenário preocupante: a atividade econômica desacelera conforme o esperado, mas a inflação continua em alta. “Entendemos que apenas mais uma alta de juros não seria suficiente, por isso projetamos ao menos duas”, acrescenta.

Kautz ressalta ainda que o comitê pode optar por manter a Selic em patamar elevado por um período prolongado ao final do ciclo, como já ocorreu em outras ocasiões.

Ouça o áudio na íntegra:

Você leu sobre a ata do Copom. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e siga nosso canal no Whatsapp!