O capital estrangeiro está voltando ao Brasil, em meio a uma combinação de melhora nos indicadores macroeconômicos, avanço das exportações e expectativa de flexibilização da política monetária. Após anos à margem das grandes alocações globais em mercados emergentes, o país volta a ganhar espaço nas carteiras internacionais, segundo análise da Franklin Templeton .

Enquanto investidores direcionavam recursos para países como China, Coreia do Sul e Índia, o Brasil atravessava ajustes fiscais e transições políticas com menor visibilidade externa. Agora, com desemprego próximo de mínimas históricas, salários em alta e inflação em desaceleração, o cenário mudou. Para Dina Ting, chefe de Gestão de Portfólio de Índices Globais da gestora, o país “está passando de um mercado negligenciado para um mercado cada vez mais atraente dentro das alocações em emergentes”.

Segundo a analista, o movimento reflete não apenas desempenho recente, mas uma reavaliação estrutural. Em termos indiretos, ela destaca que o Brasil ainda representa menos de 5% dos principais índices de mercados emergentes, o que sugere espaço para novas entradas de capital.

Desempenho da Bolsa e fluxo para ETFs

O retorno do capital estrangeiro tem se traduzido em números concretos. O mercado acionário brasileiro acumula alta expressiva no ano, superando a média dos principais índices de mercados emergentes. Além disso, ETFs focados no Brasil registraram entradas líquidas relevantes nos últimos meses, equivalentes a mais de 20% dos ativos sob gestão no período analisado.

Esse fluxo reforça a percepção de que há uma recomposição de posições. Parte desse movimento é técnica, diante da subalocação histórica do país nos portfólios globais. Outra parte é fundamentada em expectativas de melhora doméstica, especialmente com a sinalização de possível início de cortes na taxa básica de juros.

Com a Selic em torno de 15%, o mercado antecipa um ciclo de afrouxamento monetário caso a inflação continue cedendo. Juros mais baixos tendem a estimular consumo, crédito e investimento, o que pode beneficiar setores mais sensíveis ao ciclo econômico.

Liderança setorial e infraestrutura estratégica

A recuperação não se limita a um único segmento. O setor de serviços públicos liderou o desempenho recente, com forte valorização, apoiado em fluxo de caixa previsível e estruturas tarifárias reguladas. Setores financeiro e de materiais também registraram ganhos consistentes.

Além do caráter defensivo, há um componente estrutural. A expansão da inteligência artificial (IA) e de data centers aumenta a demanda por energia confiável. Nesse contexto, a matriz elétrica brasileira, com forte presença de fontes renováveis, ganha relevância estratégica. O país também se beneficia de uma ampla rede de cabos submarinos, favorecendo a infraestrutura digital.

Mais recentemente, setores cíclicos como energia e materiais ganharam tração com a estabilização dos preços das commodities e a expectativa de queda dos juros. O perfil da Bolsa brasileira, concentrado nessas áreas, pode amplificar o efeito de uma retomada global mais ampla.

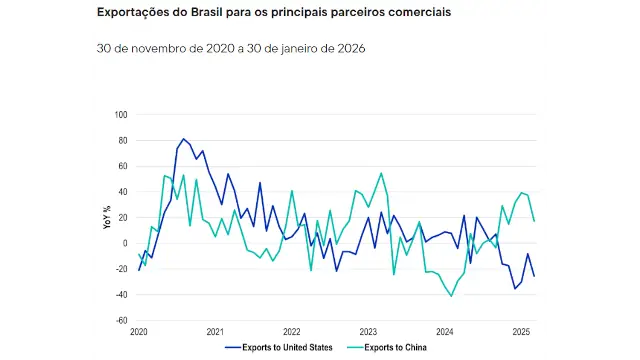

Exportações e reconfiguração do comércio

No comércio exterior, a dinâmica também favorece o Brasil. A China ampliou sua participação nas compras de soja, minério de ferro e outras commodities brasileiras, compensando parte da fraqueza nas exportações para os Estados Unidos. Essa diversificação reduziu o impacto de oscilações na demanda americana.

Além disso, o acordo comercial entre União Europeia e Mercosul, ainda em fase de ratificação, pode abrir novas frentes de crescimento, especialmente para produtos como carne bovina. O avanço das exportações sustenta receitas externas e ajuda a proteger a economia contra choques vindos de mercados desenvolvidos.

Riscos fiscais no radar

Apesar do retorno do capital estrangeiro, persistem desafios estruturais. A trajetória da dívida pública e o peso de gastos obrigatórios seguem como pontos de atenção. Reformas mais profundas, especialmente no campo previdenciário e tributário, continuam politicamente complexas.

Ainda assim, o conjunto de fatores (melhora interna, demanda externa robusta e recomposição de fluxos) recoloca o Brasil no centro das discussões sobre mercados emergentes. Para investidores globais, o país volta a ser visto como uma combinação de valor relativo, exposição a commodities e potencial de recuperação cíclica.