O BTG Pactual (BPAC11) analisou a atuação da JBS (JBSS3) no quarto trimestre de 2021. Segundo o banco de investimentos, a empresa que atua no setor de alimentos manteve resultados sólidos no período, e assim, o BTG manteve a sua recomendação de compra para ações da companhia, no preço-alvo de R$ 55.

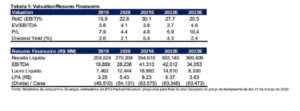

A empresa divulgou o Ebitda de R$ 13,2 bilhão e este valor ficou acima das estimativas do banco de investimentos, que calculou um crescimento de 87% ao ano. Desta forma, a JBS registrou a margem de 13,5%, o que representa o aumento de 430bps ao ano.

O principal entrave para a companhia foi a necessidade de capital de giro, porém o seu fluxo caixa contabilizou um yield anualizado de 25% no trimestre. A alavancagem ajustada pela IFRS-16 registrou 1,7x, mas a dívida líquida de R$ 78 milhões foi outro obstáculo. Por fim, o lucro líquido de R$ 6,5 bilhões ficou 32% acima das projeções do BTG.

BTG (BPAC11): carne bovina em alta nos Estados Unidos

A valorização da carne bovina norte americana representou o percentual de de 18,6% na margem Ebitda e este índice é um recorde para o quarto trimestre. Em contrapartida, o resultado na Austrália foi mais fraco devido ao fornecimento escasso de animais.

O bom momento na América do Norte é devido ao aumento nos preços do produto, que foi compensado pela inflação do custo do gado. A JBS anotou R$ 7,8 bilhões em seu Ebitda e garantiu a receita recorde de R$ 41,2 bilhões, o que simboliza um crescimento de 38% ao ano. Dentro deste contexto, a marca Seara obteve expansão de 34% em suas receitas a/a e este aumento de 15% ao ano está relacionado ao aumento de volumes.

“Em 2021, o faturamento da Seara foi 76% do faturamento da BRF, ante 51% apenas 3 anos antes. Em outros lugares, JBS Brasil e US Pork apresentaram resultados acima do esperado.” informou trecho do relatório.

Dividendos e recompras

Não há previsão para a normalização do gado nos Estados Unidos, e desta forma, a JBS atingiu um novo patamar em sua receita devido a inflação. O banco de investimentos projetou o valor R$ 42 bilhões no Ebitda da empresa, isto é, em um cenário de margens normalizadas, o que coloca a JBS em um injustificado 3,7x EV/Ebitda 2022.

“A diversificação também deve significar que, mesmo sob margens normalizadas, os múltiplos continuam a parecer pouco exigentes (4,6x para 2023; 20% abaixo do histórico), para uma empresa mais enxuta, sem

risco e mais focada.” destacou o BTG.

Há perspectiva de pagamentos de dividendos e recompra de papéis. Vale lembrar, que a JBS aprovou programa de aquisição de 116 milhões de ações e este cenário pode limitar o potencial de queda no valor dos títulos.

- Acesse também: JBS (JBSS3) tem alta de 61% no 4TRI21