O banco BTG Pactual (BPAC11) divulgou relatório com recomendação de compra das ações da CSN Mineração (CMIN3), a preço-alvo de R$ 31, após divulgação dos resultados da empresa como parte do balanço da CSN do terceiro trimestre de 2022 divulgado nesta semana.

- Aprenda a investir com os melhores! Participe da sétima edição da Money Week.

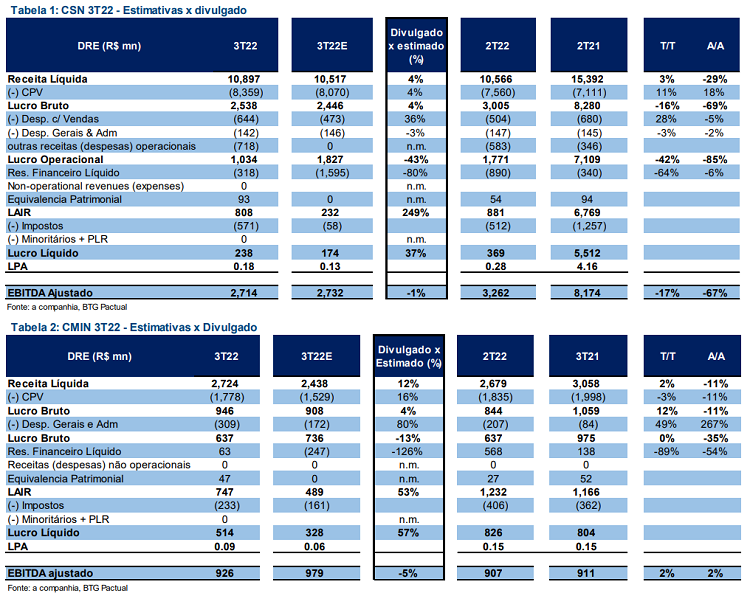

As empresas reportaram resultados com algumas pressões negativas no período, mas em grande parte em linha com as expectativas (reduzidas). O EBITDA da CSN foi de R$ 2,7 bilhões, -17% t/t e em linha com nossa projeção, impactado negativamente pela queda dos preços do minério de ferro e do aço doméstico.

“A questão aqui parece ser a mesma que temos observado em outros ativos de nossa cobertura: as bases de custo permanecem infladas (por exemplo, carvão metalúrgico) e estão se ajustando em um ritmo defasado em relação ao faturamento (preços em queda e volumes abaixo da média)”, diz o relatório.

CSN apresenta bom fluxo de caixa

A CSN, separadamente, entregou fluxo de caixa para o acionista relevante no trimestre de R$ 3,16 bilhões, mas a maior parte desse resultado veio de ganhos de capital de giro não recorrentes, o que reduz o entusiasmo dos analistas.

“Além disso, a administração também está anunciando outro corte em sua meta de volumes de minério de ferro para 2022 (para 34 Mt, de ~37 Mt) e revisando para baixo sua projeção de capex (para R$ 3 bilhões, de R$ 4,1 bilhões). Embora entendamos a necessidade de ajustar os parâmetros para um ambiente operacional mais difícil, alguns podem questionar os contínuos reveses em suas operações de minério de ferro e as perspectivas de crescimento futuro”, completa a análise.

Em relação ao endividamento, a CSN também está elevando sua meta de alavancagem para 1,75-1,95x, que ainda está razoavelmente contida, mas coloca a empresa em uma posição diferente em relação aos pares globais novamente (tende a ser penalizada pelos investidores, em nossa opinião). “Com um ambiente macro em deterioração, problemas operacionais recorrentes e alavancagem crescente, vemos maior/melhor valor em outras áreas de nossa cobertura”, diz o texto.

- Você já tem sua conta de investimentos da EQI? Clique aqui e abra agora mesmo!

Volumes de aços em recuperação

O EBITDA de siderurgia foi de R$ 1,25 bilhão (em linha com a estimativa), 34% menor t/t, e com margem de 16,3% (vs. 24,7% no 2T22). Os preços realizados no mercado doméstico caíram -9% t/t (-1% vs. BTGPe), enquanto no mercado internacional caíram -5,5% t/t. O CPV/t do aço aumentou 2% t/t (em linha), enquanto os custos de placas caíram -6% t/t, o que deve impactar positivamente o P&L da empresa no próximo trimestre.

Os embarques totais de aço aumentaram 9% t/t para 1,16Mt, impulsionado em grande parte pelos embarques domésticos subindo 19% t/t. (2) A divisão de cimento consolidou os ativos da Lafarge Holcim em setembro, beneficiando assim o lucro da CSN por (apenas) cerca de 1 mês. O EBTIDA atingiu R$ 257 milhões ( 4% vs. BTGPe), com margens sólidas de 33%. Devemos ver o impacto em tamanho real no 4T22, quando o EBTIDA deve atingir ~R$400 milhões. (3) EBTIDA de logística atingiu R$ 343 milhões no trimestre ( 7% t/t), enquanto o EBITDA de energia foi de -R$ 10 milhões (vs. -R$ 6 milhões no 2T22).

- Baixe os materiais gratuitos da EQI.

CSN Mineração (CMIN3): volumes recuperando 20%, C1 caindo 20%

A CMIN reportou EBTIDA de R$926mm (-5% vs. BTGPe), que é 2% maior t/t. Os números abaixo do esperado foram em grande parte explicados por um opex/t geral mais alto do que havíamos planejado inicialmente. Os embarques aumentaram para 9,1Mt (-1% vs. BTGPe), 20% superior t/t, devido ao período seco no 3T (sazonal). O custo caixa C1 ficou em US$ 19,4/t ( 2% vs. BTGPe), que apresentou uma queda significativa de -20% t/t, devido à maior diluição de custos fixos, bem como menores custos de logística.

“Os preços realizados foram novamente fortemente impactados por ajustes nos mecanismos de precificação (calculamos ~US$ 12/t impacto no trimestre), e atingiram US$ 52,7/wmt em base FOB. Em nota separada, a CMIN conseguiu gerar R$ 522 milhões em fluxo de caixa, embora tenha sido beneficiada por uma grande liberação de capital de giro de R$ 400 milhões. A alavancagem permanece contida em -0,2x dívida líquida/EBITDA (caixa líquido)”, conclui o texto, assim reforçando a justificativa de venda.

Quer entender melhor como investir na CSN Mineração (CMIN3) e em outras empresas do setor? Preencha este formulário e um assessor da EQI Investimentos vai entrar em contato para ajudar. Aproveite e abra agora mesmo sua conta de investimentos!