A cobrança de Imposto de Renda impacta diversos produtos financeiros. Mas, é importante saber que há alternativas de produtos de renda fixa sem imposto para quem quer ficar livre de pagar impostos.

O peso da “mordida do Leão” é um fator a ser considerado por quem procura maximizar a rentabilidade de seus investimentos. Contudo, avaliar apenas isso não é o suficiente para identificar as opções mais vantajosas.

Além da isenção no IR, é indicado avaliar também a rentabilidade líquida dos produtos, os custos das aplicações, além da liquidez. Tudo isso, de acordo com o perfil do investidor e seus objetivos.

Outro ponto de atenção é que os produtos livres de Imposto de Renda garantem que seus rendimentos sejam completamente livres de tributação. Mas, isso não significa que não devem ser declarados no IR.

Neste artigo, falaremos da renda fixa livres do pagamento do tributo. Entenda quais são as opções mais vantajosas em 2022. Vamos lá!

Renda fixa é destaque para 2022 – por quê?

Assim como em 2021, a renda fixa brasileira deve continuar a atrair os investidores ao longo de todo o ano de 2022.

E os motivos são a inflação e a taxa básica de juros, que devem seguir em tendência de alta.

O ano de 2021 foi fortemente impactado por uma inflação que ficou muito acima do teto da meta (5,25%), fechando em 10,06%, segundo informou o Instituto Brasileiro de Geografia e Estatística (IBGE).

O índice foi puxado por diversos fatores como altas constantes nas bombas de combustíveis, energia elétrica e alimentos em geral.

Outros impactos foram as questões relacionadas à paralisação das economias para a contenção da pandemia e as questões climáticas, que interferiram nas safras agrícolas.

Para tentar frear a alta da inflação, o Banco Central iniciou uma escalada na taxa básica de juros da economia, a Selic. Nesse sentido, o Brasil foi o país que mais aumentou seus juros internos no ano, saindo de 2% para 11,75%.

A consequência dessa dinâmica de alta (inflação e taxa básica de juros) impacta diretamente nos títulos de renda fixa, que passam a ter uma maior atratividade.

Isso porque este é um mercado que tem seus rendimentos atrelados à Selic: se ela sobe, o retorno das aplicações faz o mesmo.

IPCA e Selic: quais os cenários para 2022?

De acordo com o último relatório Focus, divulgado pelo Banco Central em 28 de março (vale lembrar que os servidores do BC encontram-se em greve, o que vem afetando todas as publicações), a previsão do mercado para a inflação em 2022 está em 6,86% – quase a metade do registrado em 2021.

Porém, apesar das perspectivas de desaceleração da inflação em 2022, a previsão para a Selic, até o final de 2022, é que a taxa fique em 13% ao ano.

Atualmente, a taxa básica está em 11,75% ao ano. Para a próxima reunião do Comitê de Política Monetária (Copom), em maio, a expectativa é de elevar a Selic em mais 1 ponto percentual.

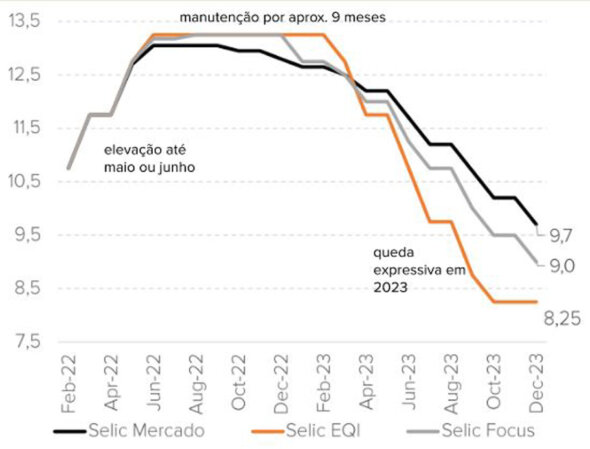

Até o final de 2023, a estimativa é de queda para 9% ou 8% ao ano. E para 2024, a previsão é de que a Selic fique em 7,5% ao ano.

Projeções para Selic. Fonte: EQI Asset

Elias Wiggers, assessor da EQI Investimentos alerta sobre o perigo que a manutenção de juros altos por muito tempo representa para a economia.

“Considerando o cenário macroeconômico, a Selic alta não é competitiva, pois nenhum país cresce com juros altos. Manter juros altos é uma anomalia, necessária para corrigir outra anomalia, que é a inflação. Por isso, a tendência natural é que os juros caiam com o tempo. Até porque juros altos encarecem a dívida pública”, observa.

Segundo Wiggers, os juros devem permanecer altos em 2022 porque o governo está buscando desancorar as expectativas de inflação. “Enquanto as variáveis que puxam a inflação perdurarem, os juros continuarão altos. Nesse sentido, a expectativa do mercado é de que permaneçam na casa de 9% a 11% ao longo de 2022 para depois começar a baixar de novo a partir de 2023. Até lá, teremos muitas oportunidades boas em renda fixa”, avalia o assessor da EQI.

O que esperar da renda fixa em 2022?

Analistas do mercado apontam que a renda fixa para 2022 trará boas oportunidades para diversos perfis de investidores.

Os produtos com liquidez podem ser aplicações ideais para aumentar a rentabilidade de quem estará de olho na bolsa de valores no decorrer do ano.

Já para os investidores mais conservadores, os títulos pós-fixados atrelados ao CDI são as boas alternativas.

Para o prazo de três a cinco anos, especialistas do BTG Pactual, indicam títulos indexados ao IPCA+. Essa combinação permite ao investidor tirar proveito da alta dos juros e, ao mesmo tempo, proteger o patrimônio da inflação.

- Veja também: Quais os melhores investimentos para 2022?

Quais as modalidades de investimento em renda fixa isentas de Imposto de renda?

LCI/LCA

A LCI e Letra de Crédito do Agronegócio (LCA) são investimentos isentos de Imposto de Renda bastante populares.

Do ponto de vista de quem investe, ambas são idênticas, o que muda é o lastro do papel.

A LCI tem lastro na carteira de créditos do setor imobiliário mantida pela instituição emissora. Já a LCA é utilizada para captar recursos para a cadeia do agronegócio.

Normalmente, ambos os produtos possuem liquidez inferior na comparação com outros produtos de renda fixa, não permitindo ao investidor sacar os recursos a qualquer momento.

Dessa forma, não é um investimento adequado para reserva de emergência, por exemplo.

Rentabilidades oferecidas pelo LCI e LCA:

- Prefixada: na qual se sabe exatamente quanto será a remuneração, mediante uma taxa de juros anual fixa;

- Pós-fixada: que costuma ser mais popular e com taxa de remuneração vinculada ao valor do CDI (Certificado de Depósito Interbancário), que acompanha o valor da Selic;

- Híbrida: composta por uma porção prefixada e por um fator pós-fixado.

Nesses títulos, via de regra, o prazo mínimo para o resgate é de 90 dias. Todavia, ele pode ser bem maior quando a remuneração estiver atrelada a um índice de preços.

Nesse caso, o prazo poderá ser de 12 meses, se a atualização do título for anual, ou 36 meses se for mensal.

Tanto a LCI como a LCA são considerados produtos seguros, pois têm a garantia do Fundo Garantidor de Crédito (FGC).

CRI

O Certificado de Recebíveis Imobiliário (CRI) são produtos de renda fixa isentos de tributação do IR.

Eles são utilizados por empresas do ramo de imóveis para captar recursos e realizar investimentos visando sua expansão.

Isso traz segurança ao investidor, pois o bem pode passar por liquidação em caso de inadimplência.

Outro aspecto do CRI é ser preciso a intermediação de uma instituição chamada securitizadora – instituição não financeira com finalidade de comercialização dos papéis.

Na prática, o que ocorre é uma espécie de antecipação de recebíveis: grandes corporações com contratos de longo prazo “empacotam” seu recebimento futuro e trazem a valor presente.

Depois, transformam esse direito de recebimento por meio de uma securitizadora em CRI e permitem sua distribuição no mercado.

Quem adquire o papel faz um investimento com uma promessa de retorno do capital investido no futuro acrescido de juros.

CRA

O Certificado de Recebíveis do Agronegócio (CRA) é um título pertencente ao mercado privado de renda fixa, isento de tributação de Imposto de Renda.

As empresas que o emitem integram o segmento do agronegócio brasileiro e fazem isso com o objetivo de captar recursos para ampliar a produção e lucratividade.

A empresa interessada no levantamento de recursos faz a emissão do título antecipando um fluxo financeiro que só aconteceria no futuro.

O dinheiro captado por meio da emissão do CRA deve ser empregado obrigatoriamente em atividades ligadas ao agronegócio.

No entanto, não é possível fazer todo esse procedimento diretamente com os investidores no mercado financeiro.

É preciso que haja a intermediação de pelo menos dois entes do Sistema Financeiro Nacional da mesma forma que o CRI.

Remuneração CRI e CRA

A remuneração do CRI e CRA pode ser prefixada ou pós-fixada. Neste caso, o retorno é um percentual do indicador de referência como o CDI.

Também é possível encontrar papéis que pagam CDI mais spread, que pode ser de 1% ou 2% ao ano. Além disso, há produtos cuja remuneração é atrelada à inflação, medida pelo IPCA ou IGP-M.

Outra característica comum entre o CRI e CRA é que eles não contam com o FGC. A liquidez também é baixa, em comparação a outros títulos de renda fixa.

Debêntures Incentivadas

As debêntures incentivadas surgiram em 2011 com o objetivo de fomentar o investimento em crédito privado e expandir a infraestrutura do país.

Nos últimos anos, a aplicação ganhou notoriedade, principalmente por contar com a isenção no pagamento de Imposto de Renda pelo investidor.

Essa isenção acontece porque elas são emitidas por empresas que fazem uso do dinheiro captado para financiar projetos de infraestrutura.

A aplicação precisa se dar em setores como o transporte, energia, saneamento básico, logística, telecomunicações, aviação civil e mineração.

Alguns produtos costumam pagar cupons semestrais e amortizações parciais antes do vencimento. Dessa forma, o investidor não precisa esperar até seu vencimento para receber.

As Debêntures Incentivadas não têm cobertura do FGC.

Vale a pena optar pelas modalidades isentas de imposto?

Para saber quais são os produtos de renda fixa isentos de imposto que são mais vantajosos é importante avaliar questões como rentabilidade líquida dos produtos, custos das aplicações, liquidez e objetivo do investimento.

A diversificação da carteira é outra boa forma de aumentar a segurança e, consequentemente, a rentabilidade dos recursos.

Para facilitar a decisão, algumas dicas são:

- Compare a rentabilidade líquida dos investimentos entre produtos semelhantes, mas oferecidos por instituições diferentes;

- Compare os prazos: investimentos isentos de Imposto de Renda podem ser uma boa escolha no curto prazo. Contudo as aplicações com maiores prazos de vencimento podem oferecer mais vantagens na remuneração, mesmo que não sejam isentas do IR;

- Compare os custos da aplicação: a ideia de isenção do Imposto de Renda pode tirar a atenção para os custos envolvidos. Antes de decidir, o investidor deve pesquisar para conhecer as taxas entre as diversas alternativas de renda fixa do mercado.

Precisa declarar investimentos isentos no IR?

Os investimentos, mesmo que isentos de tributação, precisam constar na declaração anual do IR.

A declaração deve ser feita na ficha de bens e direitos. Já os ganhos fazem parte dos rendimentos não tributáveis.

Para facilitar sua declaração, solicite o informe de rendimentos à sua instituição financeira.

O que rende mais: investimentos com ou sem IR?

Por mais que investir em renda fixa sem pagar imposto pareça mais atrativo, sempre é recomendado que o investidor conheça também as opções que não possuam esses incentivos tributários.

Em muitos casos, mesmo retirando a mordida do Leão, a rentabilidade oferecida por investimentos tributados pode ser maior.

Os investimentos isentos de Imposto de Renda podem parecer boas oportunidades em uma primeira análise. No entanto, este não é o único fator a ser analisado.

Acima de tudo deve ser considerado o perfil investidor e os objetivos do investimento.

(Por Vanessa Araujo)

- Quer conhecer alternativas de renda fixa sem imposto? Então, preencha o formulário para um assessor da EQI Investimentos entrar em contato!