O consórcio é uma forma de autofinanciamento em que um grupo de pessoas físicas ou jurídicas se reúne para formar uma poupança comum voltada à compra de bens ou serviços. Em vez de tomar dinheiro emprestado de um banco, como acontece em um financiamento, os participantes contribuem periodicamente para um fundo administrado por uma empresa autorizada.

No Brasil, o sistema de consórcios é regulado pela Lei 11.795/2008 e supervisionado pelo Banco Central, que responde pela normatização, autorização, monitoramento e controle das administradoras. Isso ajuda a explicar por que o consórcio é uma modalidade bastante difundida no país, especialmente para quem quer comprar um imóvel, um veículo ou contratar um serviço sem recorrer a juros típicos de empréstimos e financiamentos.

O consórcio costuma atrair quem quer planejar uma compra com mais prazo e menos pressão de crédito imediato. Mas ele não funciona da mesma forma que um financiamento, nem serve para qualquer perfil.

O ponto central aqui é entender bem como o sistema opera, quanto custa participar e qual é o risco de esperar pela contemplação.

O que é consórcio

Consórcio é a reunião de pessoas em grupo, com prazo de duração e número de cotas previamente determinados, promovida por uma administradora com a finalidade de permitir a seus integrantes a aquisição de bens ou serviços por meio de autofinanciamento. Essa é, em essência, a definição usada pelo próprio Banco Central.

Isso significa que o participante não recebe o bem automaticamente ao entrar no grupo. Primeiro, ele adere ao plano e passa a pagar parcelas. Ao longo do prazo, os consorciados são contemplados por sorteio ou por lance, recebendo uma carta de crédito para a compra do bem ou serviço previsto no contrato.

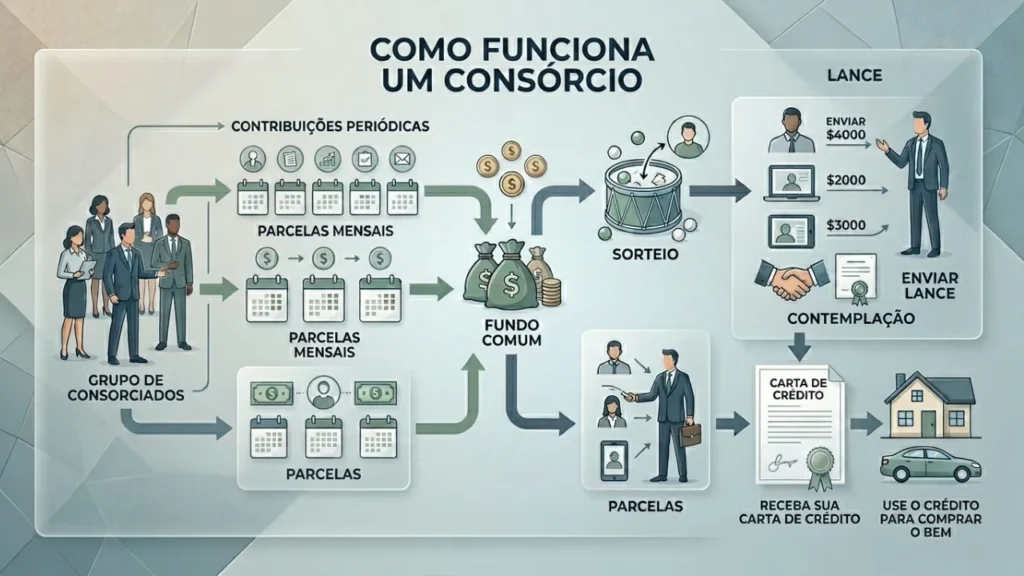

Como funciona o consórcio

O funcionamento do consórcio gira em torno de assembleias periódicas, normalmente mensais, em que a administradora realiza a contemplação dos participantes. O contrato precisa prever as condições para participar dos sorteios e também as regras para oferta de lances.

Quando o cotista é contemplado, ele passa a ter direito ao crédito correspondente à sua cota, mas continua obrigado a pagar as parcelas até o fim do plano. Em outras palavras, a contemplação antecipa o acesso ao crédito, não extingue a obrigação com o grupo.

Sorteio

O sorteio é a forma mais tradicional de contemplação. Nele, o consorciado depende da dinâmica prevista no grupo e da assembleia para receber a carta de crédito. É o mecanismo que reforça a lógica do consórcio como planejamento de médio e longo prazo, e não como crédito imediato.

Lance

O lance é uma forma de tentar antecipar a contemplação. Em vez de esperar apenas o sorteio, o consorciado oferece uma antecipação de parcelas, de acordo com as regras do grupo. A regulamentação do Banco Central também admite modalidades como o lance embutido, em que parte do próprio crédito é usada para compor a oferta.

O que é carta de crédito

A carta de crédito é o documento que o consorciado recebe ao ser contemplado e que indica o valor a que ele tem direito, além de definir como esse crédito pode ser usado para adquirir o bem ou contratar o serviço. No consórcio, ela funciona como o instrumento que libera o acesso ao objetivo do plano.

Depois da contemplação, o crédito pode ser usado para aquisição do bem, conjunto de bens, serviço ou conjunto de serviços previstos contratualmente. A regulamentação também prevê, em determinadas hipóteses, a quitação de financiamento da mesma categoria do bem ou serviço do contrato, conforme as regras do grupo.

O que pode ser comprado com consórcio

Ao contrário do que muita gente imagina, consórcio não serve apenas para carro ou imóvel. O Banco Central informa que ele pode ser usado para adquirir bens novos ou usados e serviços dentro de categorias como veículo automotor, aeronave, embarcação, máquinas e equipamentos, imóvel e serviços.

Essa característica abre espaço para diferentes modalidades, como:

Consórcio de veículos

É a modalidade mais popular. Pode envolver carros, motos, veículos utilitários e, em alguns casos, também caminhões, máquinas e outros bens móveis dessa categoria.

Consórcio de imóveis

É uma das frentes mais conhecidas do mercado. Pode ser usado para compra de imóvel residencial, comercial, terreno e outras finalidades previstas nas regras do grupo. Em alguns casos, o uso de recursos do FGTS para lance ou composição depende das normas específicas aplicáveis ao sistema habitacional e ao agente operador.

Consórcio de serviços

O consórcio também pode ser estruturado para serviços, o que inclui desde despesas ligadas a planejamento pessoal até contratação de atividades específicas previstas em contrato.

Quais são os custos do consórcio

Um erro comum é achar que consórcio é sinônimo de custo zero só porque não há juros típicos de financiamento. Não é assim. O sistema normalmente cobra taxa de administração e pode incluir fundo de reserva e seguro, desde que esses itens estejam previstos no contrato. A composição da parcela precisa deixar claro o que está sendo pago e para qual finalidade.

Taxa de administração

A taxa de administração é a remuneração da administradora pelos serviços de formação, organização e gestão do grupo. O percentual é definido em contrato e varia de uma empresa para outra. Portanto, comparar planos continua sendo uma etapa importante antes da adesão.

Fundo comum

O fundo comum é a parcela usada para formar o capital do grupo. É dele que saem os recursos que viabilizam a contemplação dos participantes ao longo do plano.

Fundo de reserva e seguro

O fundo de reserva funciona como uma camada adicional de proteção financeira do grupo, normalmente para lidar com situações previstas nas regras contratuais, como inadimplência. Já o seguro, quando contratado, também entra na composição da parcela. Nenhum desses itens deve ser tratado como automático: eles precisam estar claramente previstos no contrato.

Quais são as vantagens do consórcio

A principal vantagem do consórcio é permitir planejamento para compra de bens ou serviços sem recorrer a um financiamento tradicional. Para quem não tem pressa imediata e consegue conviver com a incerteza da contemplação, a modalidade pode ser uma alternativa de organização financeira.

Outra vantagem é a variedade de usos possíveis. Como o sistema aceita bens e serviços de categorias diferentes, o consórcio acaba servindo para perfis variados, do comprador de imóvel ao consumidor que quer organizar uma compra futura de maior valor.

Além disso, o fato de a administradora precisar ser autorizada pelo Banco Central e atuar sob regulamentação específica adiciona uma camada institucional importante de segurança ao mercado. Isso não elimina riscos individuais do contrato, mas melhora o arcabouço de supervisão da modalidade.

Quais são as desvantagens do consórcio

A principal desvantagem é simples: não existe garantia de contemplação rápida. Se o participante não for sorteado cedo e não conseguir ofertar lances competitivos, pode levar bastante tempo até ter acesso ao crédito. Para quem precisa do bem imediatamente, isso pode gerar frustração.

Outro ponto é que o consórcio exige atenção ao contrato. Taxa de administração, fundo de reserva, seguros, regras de contemplação e condições de uso da carta de crédito precisam ser avaliados com cuidado. O problema não costuma estar na ideia do consórcio em si, mas na adesão sem leitura adequada das condições.

Consórcio ou financiamento?

Essa escolha depende do prazo e da urgência.

O financiamento costuma atender melhor quem precisa do bem imediatamente e aceita pagar juros para ter isso agora. Já o consórcio tende a funcionar melhor para quem pode esperar, quer diluir o planejamento ao longo do tempo e aceita a incerteza da contemplação. Como são estruturas diferentes, comparar apenas a parcela pode levar a conclusões ruins.

Quando vale a pena fazer consórcio

O consórcio tende a fazer mais sentido quando o comprador tem três características: horizonte de tempo, disciplina de pagamento e baixa urgência. Nessas condições, ele pode servir como instrumento de organização financeira para objetivos como troca de carro, compra de imóvel ou contratação de um serviço no futuro.

Ele tende a fazer menos sentido quando a pessoa precisa do bem imediatamente, não tem margem para esperar sorteio ou lance, ou está entrando no grupo sem entender com clareza os custos e regras do plano. Nesse caso, a chance de frustração aumenta bastante.

FAQ sobre consórcio

Tire as principais dúvidas sobre consórcios.

Consórcio é uma forma de autofinanciamento em grupo, administrada por empresa autorizada, para aquisição de bens ou serviços.

Os participantes pagam parcelas periódicas, formam um fundo comum e podem ser contemplados por sorteio ou lance, recebendo uma carta de crédito.

O sistema não funciona como financiamento bancário tradicional, mas isso não significa custo zero. Em geral, há taxa de administração e pode haver fundo de reserva e seguro, se previstos em contrato.

É o momento em que o consorciado, por sorteio ou lance, recebe o direito de usar o crédito do grupo.

É o documento que formaliza o valor a que o consorciado contemplado tem direito e as regras para utilização dos recursos.

Sim. O consórcio pode ser usado para imóveis, além de outras categorias de bens e serviços previstas pelo sistema.

Em algumas situações ligadas a consórcio imobiliário, isso pode ser permitido, mas depende das regras específicas do FGTS, da Caixa e da regulamentação aplicável.

Sim. O Banco Central é responsável pela normatização, autorização, supervisão, monitoramento e controle das atividades do sistema de consórcios. (Banco Central do Brasil)