A guerra entre Rússia e Ucrânia adicionou ainda mais instabilidade aos cenários para Brasil e mundo, que já vinham de recuperação da pandemia e alta de inflação e juros.

As projeções, a partir do novo cenário com o conflito no leste europeu, dependem agora da confirmação de um entre dois cenários possíveis: avanço da guerra ou fim breve do conflito.

Até aqui, sem qualquer avanço nas negociações de cessar-fogo, a tendência é que o conflito se prolonge.

Explicamos, a seguir, o que acontece em cada um cenário. Confira.

Desfecho da guerra decide cenários

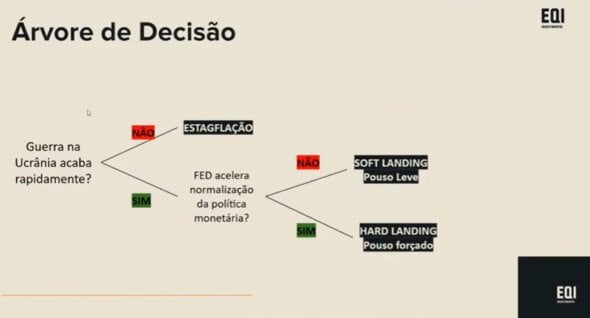

Há duas possibilidades de cenários a partir de quanto tempo ainda dure o conflito na Ucrânia.

Reprodução/EQI

- Avanço da guerra

Se a guerra continuar, o crescimento mundial será menor e os juros americanos devem ficar mais baixos. “Nesse cenário, vemos logo à frente uma estagflação: situação de baixo crescimento, mas com inflação mais alta”, alerta Denys Wiese, head de renda fixa da EQI Investimentos.

- Saiba mais: O que é estagflação?

- Arrefecimento da guerra

Se a guerra acabar rapidamente, o Federal Reserve (Fed) irá normalizar a política monetária nos EUA.

“Se essa normalização for rápida no aumento de juros, o PIB americano cairá na mesma velocidade. Isso trará um cenário ruim para os investidores”, diz.

“Já se o aumento dos juros for mais lento, a economia tende a fazer um pouso mais suave”, explica.

Contudo, Wiese observa que não há como prever quanto tempo esses ajustes na economia americana devem levar.

Pelas últimas sinalizações do Fed, serão mais seis altas de juros este ano. No dia 16 de março, o Fed realizou a primeira subida de juros desde 2018, com alta de 0,25 ponto porcentual. Para a reunião de maio, o mercado já aposta em alta mais forte: de 0,5 p.p.

Mas a duração do ciclo de alta por lá é difícil de prever. “Estamos falando de algo que pode durar de um a cinco anos, por exemplo”, explica.

Recomendações para os investidores diante do cenário de conflito no leste europeu

“O investidor não deve ser ‘herói’, deve procurar qualidade, não se alavancar, indo devagar perante o contexto internacional”, orienta Wiese:

- É hora de ser seletivo quanto aos investimentos;

- Procurar profissionais para orientação da carteira;

- No mercado de ações, dê preferência às ações que não precisam de alavancagem para crescer, como mercados mais consolidados como: alimentos básicos, saneamento e energia, que tendem a ter melhor performance;

- Comprar dólar para se proteger.

Tensões geopolíticas aumentam a chance de estagflação

Em função de tanto a Rússia quanto a Ucrânia serem grandes produtoras de commodities, esse será o principal canal de contaminação da atividade e da inflação nas outras economias.

A Rússia é a terceira maior produtora de petróleo do mundo e representa aproximadamente 12% da produção mundial.

Já a Ucrânia é responsável por 16% do mercado mundial de trigo. A invasão sofrida pela Ucrânia e as sanções impostas à Rússia farão com que a oferta destas commodities seja reduzida drasticamente, gerando um choque inflacionário.

Portanto, o prolongamento do conflito entre os dois países poderá jogar o mundo num cenário de estagflação.

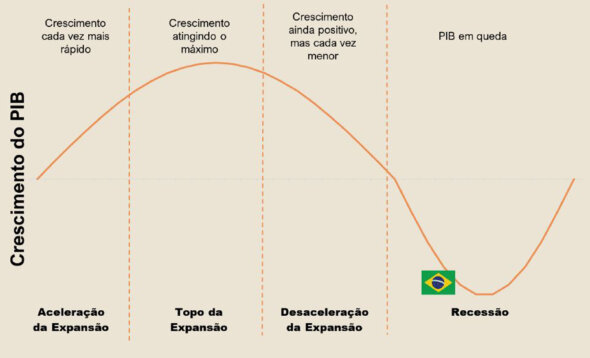

Entender o ciclo econômico é relevante para os investimentos

O termo ciclo econômico se refere às flutuações da economia entre períodos de expansão (crescimento) e contração (recessão).

“O ciclo econômico é o sobe e desce que a economia faz. O banco central injeta dinheiro na economia, aumenta a liquidez, com redução dos juros. E, depois, é obrigado a fazer exatamente o oposto, para conter a inflação. Ele é obrigado a matar a atividade econômica por um certo tempo. E como os juros altos mataram a atividade econômica, começa, então, um novo ciclo de estímulo”, ensina Wiese.

Fatores como ritmo da atividade econômica, taxas de juros, desemprego e gastos do consumidor podem ajudar a determinar o estágio atual do ciclo econômico.

Compreender o ciclo econômico pode ajudar investidores e empresas a definir o melhor momento para se fazer investimentos, pois tem impacto direto na rentabilidade de todos os ativos financeiros, como ações, juros, moedas commodities e até nos lucros das companhias.

- Veja também: Ciclos econômicos e como investir ao longo deles

Fases do ciclo econômico

Um ciclo econômico completo, em geral, possui quatro fases:

- Aceleração da Expansão: Nesta fase do ciclo, a economia se expande de maneira acelerada e o Produto Interno Bruto (PIB) mostra taxas altas de crescimento, as taxas de juros ainda estão relativamente baixas, o desemprego é alto, porém em trajetória de queda, e a inflação está controlada.

- Topo da Expansão: No topo do ciclo, a atividade não é nem muito quente nem muito fria, mas ideal. Há pleno emprego, crescimento robusto do PIB, inflação ainda comportada e juros baixos.

- Desaceleração da Expansão: Nesta fase, pressões inflacionarias começam a aparecer de maneira mais intensa, o que leva o Banco Central a subir a taxas de juros. O PIB, consequentemente desacelera e o desemprego começa a subir. Esta fase também marca o ponto de inflexão na tendência de crescimento econômico.

- Recessão: Nesta fase, a demanda por bens e serviços começa a diminuir de maneira rápida e constante. O desemprego atinge o pico e a inflação começa a desacelerar. Em resposta à contração da atividade econômica e à alta do desemprego, o Banco Central começa o processo de corte de juros.

Reprodução/EQI

No último ano, após a recessão mais aguda da história, quando o PIB global contraiu 3,12% por conta da pandemia de Covid, observamos uma recuperação igualmente aguda, após o início do processo de vacinação e das retiradas das restrições de mobilidade.

As fases dos ciclos econômicos, que em geral tendem a durar de 12 a 18 meses, foram encurtadas nesta crise por conta da natureza da pandemia e das consequentes restrições de mobilidade causadas por ela.

Onde estão os EUA na curva de juros?

Atualmente, a economia global está passando pela transição do final da fase de topo para a etapa de desaceleração da expansão.

Esta fase é marcada por um crescimento econômico ainda positivo, mas em ritmo menor. Ela também é marcada por uma inflação crescente, um mercado de trabalho bastante aquecido e pelo início do processo de altas de juros.

Os EUA estão iniciando a fase contracionista, tendo iniciado este mês um movimento de subida de juros.

Além disso, os membros do Fed também sinalizaram que pretendem começar a reduzir a sua carteira de títulos, que está avaliada em 9 trilhões de dólares.

Estas duas ações devem enxugar de maneira significativa a liquidez da economia e ajudar na redução da inflação. Diante disto, os EUA podem fazer dois movimentos: o de “pouso suave” ou de “pouso forçado”.

Cenário-base é de estagflação nos EUA

A EQI Research aponta como cenário com 70% de probabilidade de acontecer o de estagflação.

Isto é: um ambiente de inflação alta e crescimento baixo da atividade.

Este cenário parte do princípio de que a guerra da Ucrânia se prolonga e a ruptura na oferta de commodities como petróleo, trigo e fertilizantes seja duradoura.

Cenários alternativos: pouso suave ou pouso forçado

Além dele, há dois cenários alternativos: o de “pouso suave” e o de “pouso forçado”, cada um com 15% de chance de acontecer.

Eles partem do princípio de que a guerra encontra uma resolução rápida e os preços das commodities se normalizam.

Assim, o foco volta a ser direcionado para o processo de aperto monetário por parte do Fed e suas consequências na atividade americana.

- Pouso suave – Neste cenário, os indicadores de atividade e inflação desaceleram de maneira organizada e gradual.

- Pouso forçado – Aqui, uma alta de juros muito mais intensa e rápida levaria o país a uma recessão.

Cenário Brasil

O Brasil, atualmente, está para entrar no momento de recessão, que seria o final de um ciclo, com um novo ciclo de estímulo sendo iniciado na sequência.

Ou seja: juros terminam de subir, para depois caírem. O que deve começar a acontecer a partir de 2023, apontam os analistas.

A EQI Research confirma que o Brasil se encontra na fase do ciclo recessivo e que é esperado um crescimento do PIB de 0,5% em 2022.

Reprodução/EQI

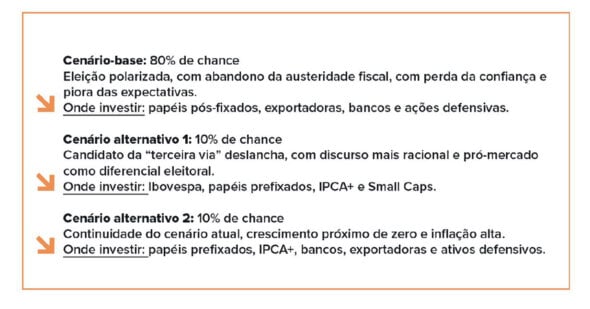

“Nosso cenário base, com 80% de probabilidade, parte da premissa de que a corrida eleitoral continua empurrando o discurso dos principais candidatos para o populismo. Seria um ambiente de piora fiscal marginal que não se torna dramática e em linha como status quo”, explica Aline Cardoso, co-head da EQI Research.

No cenário alternativo A, com 10% de chance de se concretizar, um candidato market friendly sobe nas pesquisas com reais chances de ir para o segundo turno.

No cenário alternativo B, também com 10% de probabilidade, a piora fiscal se torna muito grave e contamina os mercados de forma clara.

Cenários: base e alternativos

Cenário-base

Para Luis Moran, co-head da EQI Research, o cenário brasileiro segue inspirando cuidados.

“Achamos que o cenário mais provável é o de que o discurso de responsabilidade fiscal seja paulatinamente abandonado. Além disso, as propostas que vemos dos candidatos à eleição são cada vez mais populistas, em busca da vantagem eleitoral. Dessa forma, ocorrem impactos fiscais que vão levando à perda da confiança e a uma piora das expectativas de forma geral”, analisa.

Para a EQI, a probabilidade de ocorrência do cenário descrito acima é de 80%. Isso seria positivo para juros pós-fixados, exportadoras, bancos e ações defensivas. Por outro lado, títulos prefixados e indexados ao IPCA+ e ações em geral (especialmente small caps) sofreriam mais com este cenário.

Cenário alternativo 1

Além do cenário acima, considerado o mais provável atualmente, a equipe da EQI traçou outros dois cenários alternativos para as eleições de 2022.

O primeiro contempla um candidato que adote um discurso mais racional e pró-mercado como diferencial eleitoral.

Nessa situação, a estratégia seria migrar para o centro ideológico, justamente para tentar captar o eleitor mais de centro (a chamada “terceira via”).

A EQI vê essa alternativa com probabilidade de 10% de acontecer.

Nesse caso, os analistas avaliam que Ibovespa, prefixados, IPCA+ e small caps poderiam ser beneficiados.

Por outro lado, os juros pós-fixados, exportadoras e ações defensivas não seriam tão favorecidos nesse contexto.

Cenário alternativo 2

Já o cenário alternativo 2 seria a continuidade do que temos hoje. Nesse sentido, não haveria uma piora fiscal, ou seja, um furo ainda maior no teto de gastos.

Para Moran, em que pese esse contexto apresentar certa estabilidade, seria um cenário de mediocridade.

Isso porque o crescimento ficaria próximo de zero, e a inflação ainda permaneceria alta. Não ocorreria piora substancial, mas o crescimento seria muito baixo e a inflação ainda permaneceria alta. Possivelmente, isso levaria a uma recessão.

Para a EQI, a probabilidade descrita acima é de 10% hoje. “Nessa situação, o contexto demoraria a ser potencialmente bom para a bolsa. No entanto, à medida que o tempo for passando e que nos aproximarmos da eleição, as chances desse cenário acontecer devem diminuir bastante”, conclui.

Na ponta mais favorecida por esse contexto, teríamos os juros prefixados, IPCA+, bancos, exportadoras e ativos defensivos. Já os juros pós-fixados, Ibovespa e small caps seriam as alternativas menos atrativas no cenário 2.

Reprodução/EQI

- Quer saber mais sobre cenários para Brasil e mundo? Então preencha este formulário que um assessor da EQI Investimentos entrará em contato para mostrar as aplicações disponíveis!