Nesta terça-feira (17), o Banco BTG Pactual (BPAC11) divulgou a análise sobre o relatório dos resultados financeiros do 1ª trimestre de 2022 do Nubank (NUBR33). Com um valuation muito alto, a recomendação é de venda com o preço-alvo em R$ 7,50.

O Nubank reportou resultados fortes, demonstrando um crescimento em praticamente todas as áreas da empresa. Neste primeiro trimestre, a fintech atingiu a marca de 59,6 milhões de clientes, um aumento de 11% em relação ao último relatório da empresa.

Com uma ativação de 78% das contas – uma melhoria de 200 bps –, o NU ainda apresentou demonstrativos elevados em sua carteira de crédito total, que cresceu 34% t/t e no crédito pessoal, com crescimento de 44%.

De acordo com o relatório da fintech, o NU parece ter melhorado em outros aspectos que antes eram apontados como pontos de alerta. O custo para servir (CTS) melhorou e os NPLs (inadimplência) ainda parecem estar sob controle.

33% da população adulta do Brasil é cliente Nubank

Segundo o relatório, a expansão para toda a América do Sul parece estar dando certo. Cerca de 33% da população adulta do Brasil é cliente Nubank. No México, a empresa captou 2,1 milhões de clientes, um aumento de 950%, se firmando como o maior emissor de cartões de crédito do país. Na Colômbia, a empresa atingiu 211 mil clientes, um aumento expressivo de 85% em relação ao mesmo período do ano anterior.

Além de aumentar a sua marca em outros países, a empresa parece estar equilibrando de uma maneira mais saudável o seu prejuízo líquido. O NU reportou um prejuízo líquido de 85 milhões de reais, uma diminuição de 9% a.a. frente a estimativa do mercado, que era de 90 milhões.

Carteira de juros do NU em crescimento

Os empréstimos da empresa totalizam US$ 8,8 bilhões, 4% acima do previsto pelo BTG Pactual, impulsionados por um aumento nos empréstimos pessoais e novos produtos de crédito lançados ao consumidor no último trimestre.

Com o lançamento de financiamento através de boletos e refinanciamento de contas, a carteira de juros da empresa alcançou um crescimento de 55% t/t e 417% a/a, levando o NII a ficar 14% acima do esperado.

“Apesar do forte crescimento naturalmente impulsionando as despesas com provisão para perdas, o NII após provisões cresceu 12% t/t (191% a/a) e ficou 75% acima do esperado em US$ 71 milhões”, explica o relatório do BTG Pactual.

A carteira de empréstimos remunerados da empresa cresceu em US$ 3,1 bilhões, um sinal de alerta para o BTG Pactual, que vê a postura do Nubank como ousada em manter níveis tão altos, levando em conta a inflação alta do país e as eleições presidenciais deste ano. Através de seu relatório, a fintech defende que os números estão dentro do prospectado por eles.

O opex da empresa ficou 13% pior do que a estimativa de R$ 362 milhões do BTG, crescendo 15% t/t e 114% a/a graças ao crescimento das despesas gerais e administrativas que a empresa teve durante o período para atender uma demanda maior de clientes e também para melhorar a experiência do usuário. Mesmo assim, o opex caiu para 41% da receita total, o que é uma melhora frente aos 50% no 4T21 e 69% no 1T21).

Receita vem forte, mas BTG recomenda venda

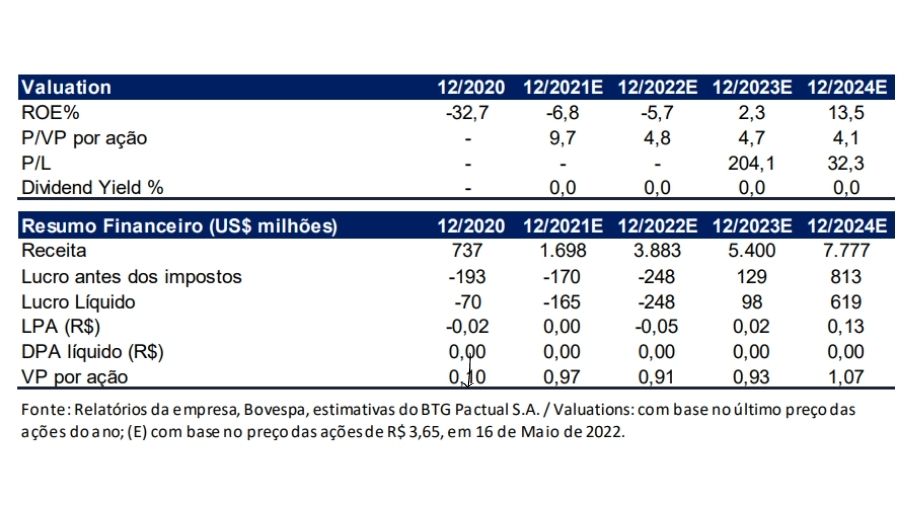

Segundo o documento do BTG, a recomendação é de venda com o preço-alvo de R$ 7,50 até o final deste ano, tendo como base o desconto de dividendos e o crescimento na perpetuidade de 8%.

Assim como grande parte dos analistas do mercado, o BTG enxerga a evolução de resultados que a empresa tem apresentado desde que abriu o seu capital. No entanto, o valuation do NUBR33 continua a ser uma questão.

O BTG Pactual acredita que o valuation alto da empresa seja difícil de justificar frente aos resultados que ela vem apresentado, já que a fintech é vista muito mais como um banco do que como uma empresa de tecnologia ou softwares.

“Acreditamos que o ciclo de crédito está piorando, principalmente nos segmentos aos quais o Nu está mais exposto. Embora o Nu possa definitivamente provar que estamos errados, nunca vimos nada parecido em mais de 10 anos cobrindo bancos, principalmente em termos de crescimento de crédito”, finaliza o relatório, salientando que a cota de NUBR33 vem sendo negociada a 4,2x o valor patrimonial mais recente.

- Quer entender a melhor forma de investir em empresas como o Nubank (NUBR33)? Preencha este formulário e um assessor da EQI Investimentos entrará em contato para tirar suas dúvidas e mostrar as melhores aplicações disponíveis!