O BTG Pactual (BPAC11) recomenda compra das ações da JBS (JBSS3), empresa do ramo de alimentação, a preço-alvo de R$ 55,00. Para os analistas do banco, a companhia tem mostrado resultados sólidos, impulsionados por bons resultados em todos os segmentos do mercado norte-americano.

Leia também: Faça sua inscrição para o FII Summit, o maior evento de fundos imobiliários do país!

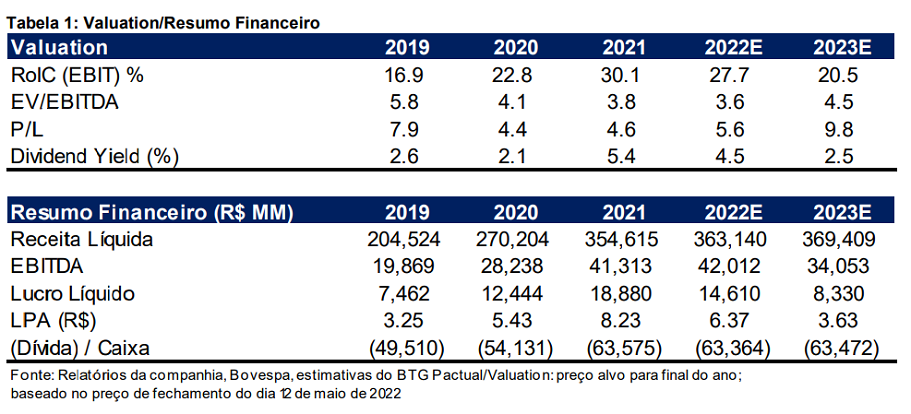

JBS tem bons números no balanço

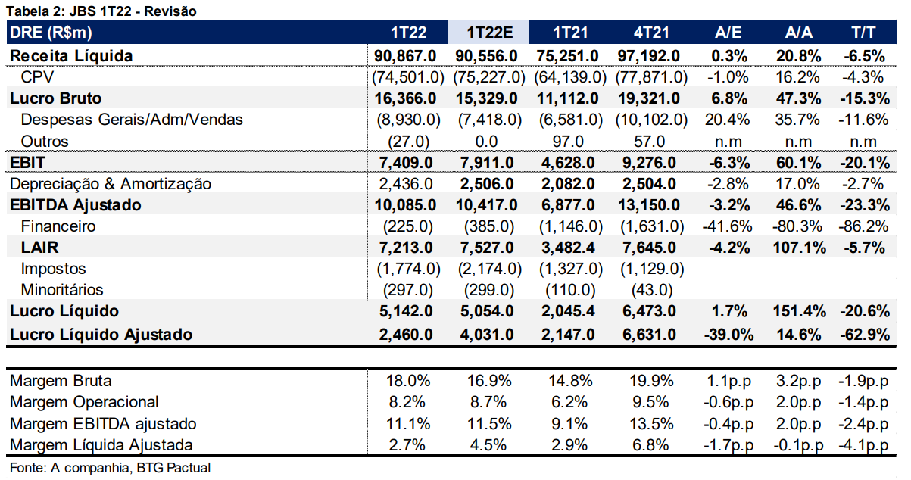

Tanto as vendas quanto o EBITDA da companhia ficaram em linha com as projeções de R$ 91 bilhões e R$ 10 bilhões, um aumento de 21% e 47% a/a, com margem EBITDA de 11,1% (200 bps a/a). O lucro de R$ 5,1 bilhões também ficou em linha e aumentou 151% a/a graças a menores perdas não relacionadas ao câmbio por causa da valorização do real.

O índice de alavancagem líquida foi de 1,4x, apesar da queima sazonal de caixa, com aquisições e R$ 1,8 bilhão em recompras de ações. Além disso, a JBS anunciou a antecipação de mais R$ 2,2 bilhões em dividendos (R$ 1/ação, yield de 3%) e um novo programa de recompra de até 113 milhões de ações (5% do total de ações ou R$ 4 bilhões no preço atual).

Resultados favoráveis nos EUA

A diversificação continua a ajudar, e os ciclos mais favoráveis dos EUA impulsionaram margens recordes no primeiro trimestre.

A carne bovina dos EUA registrou uma margem EBITDA um pouco abaixo do esperado de 12,5%, agora dividida entre a América do Norte (14,2%) e o recém-divulgado segmento australiano (6%), ambos com alta anual em um primeiro trimestre recorde nos EUA, graças para uma ampla oferta de gado e uma (lenta) melhoria constante na oferta de gado na Austrália.

Os segmentos de suínos e aves dos EUA também apresentaram margens acima do histórico e, nestes casos, acima das nossas expectativas, impulsionadas pela forte demanda de proteína nos EUA.

Resultados da JBS no Brasil abaixo do esperado

Os segmentos brasileiros de carne bovina e de aves foram os destaques negativos, mas representaram apenas 10% do EBITDA consolidado. Entre os fatores que explicam esse fraco desempenho estão:

- proibições de importação de carne bovina chinesa para algumas das plantas da JBS

- Seara sofreu com os custos de alimentação mais altos (embora novamente tenha superado a concorrência)

Estratégia de longo prazo tem funcionado

O lucro e as margens do primeiro trimestre reforçam os benefícios da diversificação da JBS e da estratégia de crescimento ao longo dos anos. O ROIC dos últimos 12 meses (LTM) de 26% também corrobora para isso.

Embora os analistas esperem margens mais baixas à medida que os spreads de carne bovina dos EUA se normalizem, a diversificação deve garantir fluxos de caixa ainda saudáveis à medida que o Brasil Beef, Seara e Austrália melhoram.

Para os analistas, a JBS é uma empresa bem administrada e menos volátil, ostentando um balanço forte e merecendo múltiplos mais elevados, mais comparáveis aos de empresas de alimentos verdadeiramente globais e resilientes. Dividendos volumosos e recompras de ações reforçam a visão de que os acionistas continuarão sendo bem remunerados e, por isso, o banco mantem a recomendação de compra.

- Quer saber a melhor forma de incluir a JBS (JBS3) nos seus investimentos? Preencha este formulário e um assessor da EQI Investimentos entrará em contato para mostrar as melhores opções e tirar todas as suas dúvidas!