O BTG Pactual (BPAC11) divulgou nesta quarta-feira (25) o relatório sobre o desempenho que a Ambev (ABEV3) apresentou nos últimos anos, reiterando a neutralidade em relação à empresa. O preço-alvo recomendado é de R$ 16.

O banco se posiciona de forma neutra em relação ao papel há vários anos, tendo como base o fato de que as margens de lucro da Ambev podem sofrer alterações com as mudanças no mercado. Dessa forma, há dificuldades para sustentar o valor da marca, o que reduziria o seu poder de precificação.

“O potencial de valorização das ações foi, assim, interrompido por contínuas revisões negativas dos lucros nos últimos anos”, defende o documento do BTG, reiterando a neutralidade diante da Ambev.

Segundo o documento, os preços das ações no setor de bebidas mantiveram uma correlação forte com a taxa de juros. No entanto, o BTG entende que o setor de bens de consumo já pode ser encarado como uma espécie de “renda fixa” na renda variável.

“À medida que o combate à inflação volta a ser uma prioridade global, acreditamos que taxas mais altas podem se traduzir em múltiplos mais baixos, afetando também a Ambev. Acreditamos que esse processo já começou, com as cervejarias globais agora negociando 8% abaixo da média de 5 anos”, destaca um trecho do documento.

PublicidadePublicidade

Resultados recentes da Ambev demonstram que a empresa conquistou volumes melhores que o esperado. No entanto, para o BTG, o preço em que as ações são negociadas em bolsa continuam a ser um problema, já que o retorno é considerado baixo em relação aos seus pares.

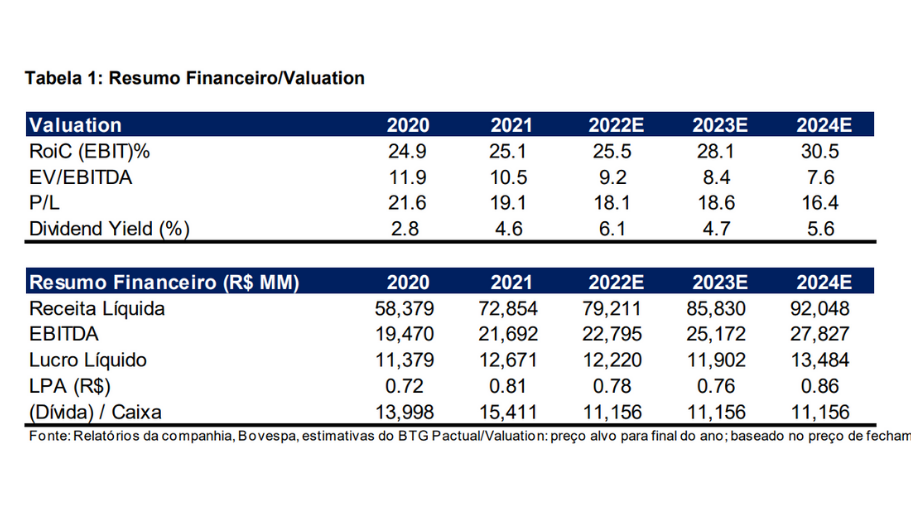

Qualidade dos lucros da Ambev

Para o BTG, os múltiplos refletem não só a precificação do crescimento da empresa, mas também a qualidade e a recorrência dessa evolução: “A participação no lucro decorrente de incentivos fiscais (subvenções fiscais e economias relacionadas ao JCP) aumentou de 12% em 2012 para uma estimativa de 45% em 2022”, avalia o relatório.

Outro trecho do relatório de destaque do relatório é a participação no EBITDA da América do Sul, onde a Argentina, que tem a maior contribuição nesse cenário, cresceu de 17% em 2020 para 26% em 2021.

Riscos da Ambev

As principais operações da Ambev estão sujeitas a:

- i) imposições governamentais,

- ii) volatilidade macroeconômica (como câmbio, taxa de juros, inflação, entre outros),

- iii) concorrência irracional de players menores e

- iv) variáveis exógenas (como condições climáticas, entre outras) que podem impactar materialmente os resultados operacionais futuros.

Quer entender a melhor forma de investir em empresas como a Ambev (ABEV3)? Preencha este formulário e um assessor da EQI Investimentos entrará em contato para tirar suas dúvidas e mostrar as melhores aplicações disponíveis!