O banco BTG Pactual (BPAC11) manteve a recomendação de compra para Assaí (ASAI3), apesar de avaliar o resultado do quarto trimestre (4TRI21) como sendo fraco. O banco informa que, apesar de uma perspectiva de curto prazo menos atraente, o cenário deve melhorar no segundo semestre. O preço-alvo é de R$ 19.

Segundo o relatório, o cenário de curto prazo traz dificuldades devido a algums razões como alta inflação em algumas categorias de alimentos e devido à concorrência acirrada e margens apertadas. No entanto, o banco vê uma perspectiva mais otimista graças à desaceleração da inflação no segundo semestre, somado aos efeitos iniciais das conversões dos hipermercados Extra para o formato atacarejo – considerados de maior crescimento.

Como esperado pelo banco, o Assaí apresentou resultados considerados fracos. O que foi impactado pela aceleração da inflação no 4TRI21 e pelo fim do Auxílio Emergencial em outubro. O que levou os consumidores a realizarem um trade-down no período.

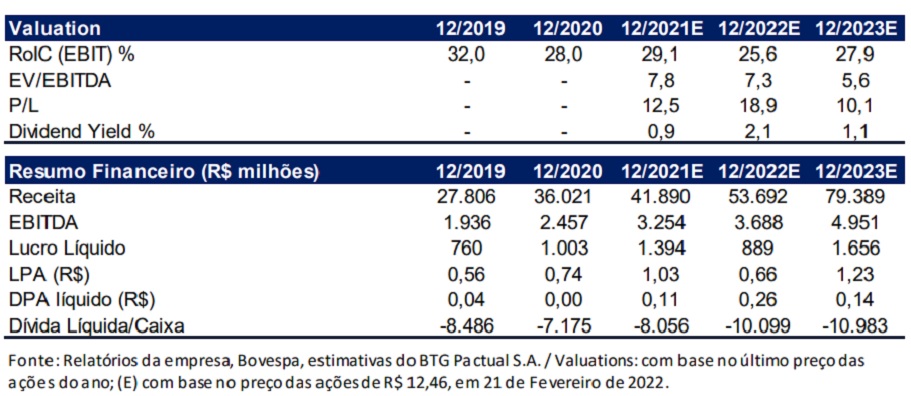

“As vendas líquidas totalizaram R$ 11,5 bilhões (+8% a/a e em linha com a nossa projeção, após subir 34% a/a no 4T20), com crescimento de 11% a/a na área de vendas e com o SSS (vendas nas mesmas lojas) caindo 3,1% a/a, enquanto a inflação de alimentos foi de 10,4% nos últimos 12 meses”, informa trecho do relatório.

De acordo com o banco, o Assaí também reconheceu créditos tributários relativos à exclusão de subsídios da base de cálculo do imposto de renda/CSLL.O que trouze um impacto de R$ 241 milhões no lucro líquido, que foi excluído da análise para manter a comparabilidade.

BTG (BPAC11): margem bruta sob controle

A margem bruta subiu 10bps frente ao ano anterior, sendo 20bps acima da expectativa do banco, para 17,2% em função de uma estratégia comercial mais assertiva. Enquanto isso, as despesas de vendas, gerais e administrativas aumentaram 60bps a/a, impactadas por um ritmo mais rápido de abertura de lojas – sendo 21 estabelecimentos no 4T21 e pelas despesas relacionadas à estruturação do back-office após a cisão com o CBD em março passado.

O Assaí também registrou receita de R$ 6 milhões com sua participação de 18% na FIC, que é uma divisão de financiamento ao consumidor em parceria com Itaú-Unibanco (ITUB4) e com o GPA (PCAR3).

O ebitda ajustado foi de R$ 911 milhões – um aumento de 4% frente ao 4TRI20 e em linha com a estimativa BTG – com margem de 7,9%. Enquanto isso, a dívida líquida cresceu R$ 1,2 bilhão a/a, colocando a dívida líquida/EBITDA em 1,91x (vs. 1,76x no 4TRI20), devido ao financiamento do acordo com o GPA para aquisição de 70 lojas em outubro passado.

Top pick no segmento de Varejo Alimentar

Recentemente, o banco atualizou as estimativas para a empresa no relatório “O manual do atacarejo; Novo preço-alvo de R$ 19”. Potenciais cortes nas taxas de juros a partir de 2023 também aliviam a pressão sobre os resultados financeiros, depois que o Assaí aumentou sua alavancagem para financiar o negócio do GPA, enquanto a ação é negociada a um atrativo 10x P/L 2023, de acordo com o BTG.

Balanço no 4TRI21

A Assaí (ASAI3) reportou alta de 76,3% no lucro líquido (acionistas controladores) do quarto trimestre de 2021 no comparativo com o mesmo período de 2020.

Assim, o lucro subiu de R$ 299 milhões para R$ 527 ao fim do 4TRI21.

A margem líquida cresceu de 2,8% para 4,6%.

No acumulado de 2021 o lucro líquido ficou em R$ 1,61 bilhão, alta de 60,5% sobre o R$ 1,003 bilhão de 2020.

O Ebitda ajustado da Assaí (ASAI3) cresceu 3,6%. Ou seja, passou de R$ 879 milhões no 4TRI20 para R$ 911 milhões no 4TRI21.

Já a margem Ebitda ajustada caiu de 8,2% para 7,9%.

A receita líquida da Assaí (ASAI3) cresceu 8,1% no comparativo anual. Ou seja, subiu de R$ 10,6 bilhões para R$ 11,5 bilhões.

No acumulado dos anos, a receita subiu de R$ 35,9 bilhões para R$ 41,8 bilhões ao fim de 2021. Segundo a empresa, isso é reflexo da alta performance da expansão (+12,1%) e o desempenho “mesmas lojas” (+4,8%).