A Petrobras (PETR4) permanece como uma das principais escolhas para o BTG (BPAC11), mesmo enfrentando o desconto típico de empresas estatais em relação a seus pares globais. A companhia oferece um crescimento sólido de 4% ao ano (CAGR) nos próximos cinco anos e um retorno sobre o capital investido (ROIC) competitivo, sustentado por custos baixos de exploração e produção no pré-sal. A recomendação é de compra, com preço-alvo de R$ 52.

Segundo o banco de investimentos, com suas ações negociadas com desconto de 20% no múltiplo EV/EBITDA e um prêmio de 4 pontos percentuais sobre o rendimento total do acionista (dividendos + recompras), há espaço para valorização adicional.

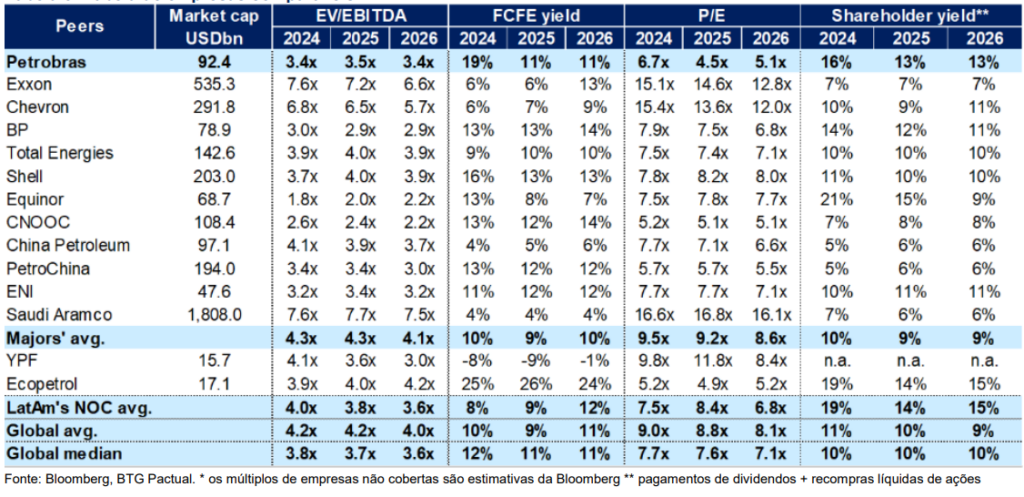

Para 2025, a PETR4 projeta dividendos ordinários de US$ 11,2 bilhões, o que representa um dividend yield de 12% para ações ordinárias. Mesmo sem considerar dividendos especiais, esses números posicionam a companhia à frente de seus principais concorrentes globais em termos de retorno para o acionista.

Petrobras (PETR4): plano de negócios trouxe ajustes

O banco diz ainda que o Plano de Negócios divulgado pela Petrobras trouxe ajustes relevantes na estrutura de capital, incluindo a redução do saldo de caixa de referência para US$ 6 bilhões e a ampliação do intervalo de dívida bruta para US$ 55-75 bilhões.

Caso a alavancagem atinja o teto de US$ 69 bilhões, isso criaria uma flexibilidade adicional de US$ 12 bilhões no balanço. Apesar de o aumento na alavancagem levantar cautelas, o histórico recente da empresa em reduzir sua dívida desde 2020 atenua as preocupações.

O recente anúncio de dividendos extraordinários de US$ 3,4 bilhões reforçou a confiança dos investidores na capacidade da Petrobras de sustentar pagamentos robustos no futuro. Quando inesperados, esses dividendos elevam a percepção de valor, reduzem riscos e aumentam os múltiplos das ações, sinalizando uma gestão focada na criação de valor.

Riscos e desafios

Nem tudo são boas notícias. Durante a apresentação de seu plano de negócios, a Petrobras revelou intenção de expandir para o setor de etanol, o que levanta dúvidas sobre o retorno potencial dessa estratégia em comparação ao seu core business de exploração e produção. Apesar disso, o impacto financeiro dessa decisão, no curto prazo, é limitado e não foi suficiente para influenciar negativamente o desempenho das ações, segundo o BTG.

A combinação de dividendos robustos, uma gestão financeira mais eficiente e a perspectiva de crescimento sustentável mantém a Petrobras como uma escolha atrativa no mercado de capitais.

Você leu sobre Petrobras (PETR4). Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e siga nosso canal no Whatsapp!