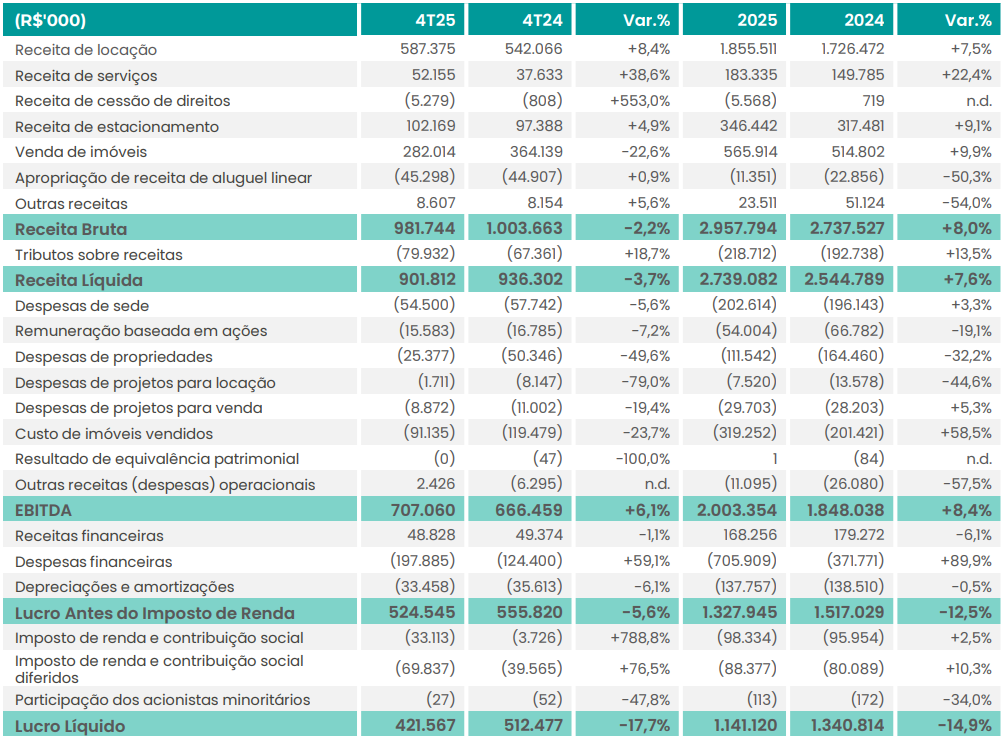

A Multiplan (MULT3) bateu tidas as linhas de shopping centers no quarto trimestre do ano passado, embora tenha registrado lucro líquido de R$ 421,6 milhões no quarto trimestre do ano passado ante R$ 515,5 milhões do mesmo período do ano anterior, tendo uma queda de 17,7% nessa base de comparação. No acumulado de 2025, a administradora de shoppings informou lucro de R$ 1,141 bilhão ante R$ 1,340 bi do ano anterior, resultando em uma retração de 14,9% nessa base de comparação. A receita líquida atingiu R$ 901 milhões no 4TRI25 ante R$ 936 milhões do mesmo período do ano passado, tendo uma redução de 3,7%.

Para a Ativa Investimentos, a Multiplan divulgou números acima do esperado, com destaque para as vendas dos lojistas e receita de locação, além das vendas de imóveis. Além disso, o controle de despesas impulsionou o ebitda ajustado.

“A companhia segue reportando níveis ótimos de ocupação e baixo turnover, refletindo a qualidade do seu portfólio. Reforçamos nossa recomendação de Compra e mantemos a empresa como top pick. Esperamos uma reação positiva do mercado”, observa relatório da casa de análise.

Em análise do Bradesco BBI, o impacto do balanço foi neutro na tese de investimentos, já que o menor investimento em 2026 (-50% em base anual) e os próximos cortes nas taxas de juros devem ser gatilhos importantes para uma redução de alavancagem mais rápida, o que pode levar a empresa a acelerar iniciativas de retorno para os acionistas – especialmente com as novas regras dos juros sobre o capital próprio (JCP), que permitem que a Multiplan potencialmente distribua R$ 1 bilhão em juros sobre o capital, além do teto máximo atual do TJLP sobre o patrimônio dos acionistas.

Por sua vez, o banco BTG Pactual (BPAC11) viu os resultados como sólidos, uma vez que o EBITDA superou as estimativas do banco de investimentos em 7%, impulsionado por margens acima do esperado — refletindo os esforços da administração em cortar despesas — e os indicadores operacionais permaneceram em patamar considerados robusto, apesar do crescimento pouco expressivo (e já esperado) de SSS e SSR.

“Devemos atualizar nossas estimativas para a Multiplan em breve, mas mantemos a recomendação de compra para a ação, já que a companhia possui um portfólio de shoppings de alta qualidade, que tende a seguir resiliente em um cenário de juros elevados no Brasil, negociando a 14 vezes P/FFO estimado para 2026”, avalia o BTG.

Recompra de ações em quase R$ 1 bi

Apesar da queda trimestral no lucro líquido, a Multiplan informou que, nos últimos anos, a companhia apresentou crescimento consistente do lucro líquido, como também o fez com eficiência crescente na utilização do capital dos acionistas, impulsionada, entre outros fatores, pelas recompras de ações.

“Esse movimento é evidenciado pela expansão do retorno sobre o patrimônio líquido (ROE³) em 1.099 p.b. desde 2021, alcançando 18,1% em 2025, o que reforça uma trajetória clara e consistente de criação de valor”, diz a Multiplan.