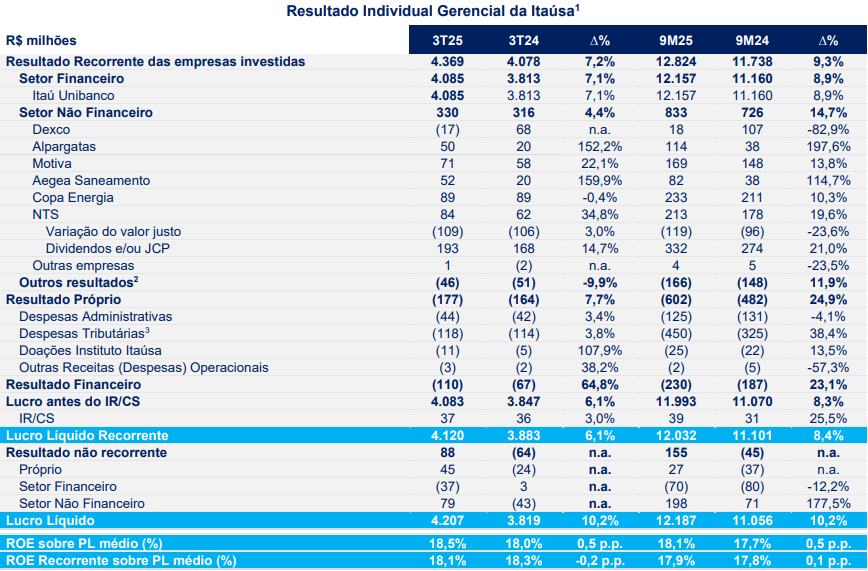

A Itaúsa (ITSA4) divulga lucro líquido recorrente de R$ 4,12 bilhões no terceiro trimestre de 2025 (3TRI25), representando um crescimento de 6% em relação ao mesmo período de 2024, quando somou R$ 3,88 bilhões. No acumulado dos nove primeiros meses do ano, o lucro recorrente atinge R$ 12,03 bilhões, alta de 8% em comparação ao mesmo intervalo do ano anterior.

O retorno sobre o patrimônio líquido médio (ROE) recorrente fica em 18,1% no trimestre, leve queda de 0,2 ponto percentual em relação ao 3T24, mas ainda em patamar considerado elevado pelo mercado. No acumulado de janeiro a setembro, o indicador registra 17,9%, praticamente estável frente aos 17,8% de 2024.

O lucro líquido contábil da companhia soma R$ 4,21 bilhões no trimestre, avanço de 10% frente aos R$ 3,82 bilhões de um ano antes. No acumulado de 2025, o resultado atinge R$ 12,19 bilhões, também com crescimento de 10% sobre os R$ 11,06 bilhões dos nove primeiros meses de 2024.

Itaúsa divulga lucro líquido: dívida líquida cai 26%

A holding apresenta ainda redução significativa na dívida líquida, que cai 26% em doze meses, passando de R$ 939 milhões para R$ 697 milhões. O patrimônio líquido cresce 7% no período, totalizando R$ 92,4 bilhões.

No mercado de capitais, o valor de mercado consolidado do portfólio (NAV) da Itaúsa sobe 18% em relação ao mesmo trimestre do ano anterior, alcançando R$ 168,1 bilhões. Já o valor de mercado da própria holding registra aumento de 10%, para R$ 126,1 bilhões. O desconto entre o NAV e o valor de mercado da Itaúsa, porém, se amplia para 25%, ante 19,7% em 2024.

O volume financeiro médio diário das ações preferenciais (ITSA4) atinge R$ 228 milhões no trimestre, recuo de 5% em relação ao mesmo período de 2024. Mesmo assim, no acumulado do ano, a média sobe 28%, refletindo maior liquidez e interesse dos investidores pelo papel.

O resultado recorrente proveniente das empresas investidas, refletido em nosso resultado no trimestre apurado, foi de R$ 4,4 bilhões, crescimento de 7,2% em relação ao ano anterior devido principalmente ao melhor resultado do Itaú-Unibanco (ITUB4), além dos resultados crescentes da Aegea, Alpargatas (ALPA4), NTS e Motiva (MOTV3). Copa Energia apresentou resultados estáveis em relação ao 3TRI24, enquanto Dexco (DXCO3) teve queda em seus resultados no período. O setor financeiro cresceu 7% no trimestre e o setor não financeiro apresentou crescimento de 4% quando comparado com o mesmo período do ano anterior, segundo informou a companhia.

Leia também:

Eventos não recorrentes

O lucro líquido da Itaúsa no terceiro trimestre foi impactado por eventos não recorrentes que geram um efeito positivo total de R$ 88 milhões. Entre os principais fatores, destaca-se o impacto da Motiva, com contribuição de R$ 57 milhões, impulsionada principalmente pelo reequilíbrio econômico-financeiro da ViaQuatro. No resultado próprio da holding, há acréscimo de R$ 45 milhões, em grande parte decorrente da recuperação de créditos tributários. Já o Itaú Unibanco registra efeito negativo de R$ 37 milhões, relacionado a provisões extraordinárias.

No acumulado dos nove primeiros meses de 2025, os efeitos não recorrentes somam R$ 155 milhões. A maior parcela vem da Motiva, com R$ 109 milhões, resultado do registro de ativo fiscal diferido da MSVia e do reequilíbrio econômico-financeiro da ViaQuatro. A Aegea também contribui positivamente, com R$ 79 milhões, referentes ao reconhecimento de créditos de PIS/COFINS da Corsan e aos efeitos de reorganização societária na Parsan.

O lucro consolidado da Itaúsa atingiu R$ 4,2 bilhões no período analisado, um crescimento de 10% em relação ao resultado anterior de R$ 3,8 bilhões. Segundo Nícolas Merola, analista da EQI Research, o desempenho reflete principalmente a performance do Itaú Unibanco, que responde por cerca de 95% dos resultados da holding, além de avanços pontuais em outras empresas do portfólio.

Merola explicou que, embora o resultado consolidado seja fortemente influenciado pelo Itaú, as demais investidas da Itaúsa — como Alpargatas, Dexco, Motiva, IGEA, Copa Energia e INTS — também contribuíram para o desempenho do período, ainda que de forma desigual.

“As performances foram positivas, mas não brilhantes. Algumas companhias enfrentam desafios setoriais, enquanto outras passam por fases de reestruturação e ganho de eficiência”, afirmou o analista.

Entre os destaques, Merola citou a Alpargatas, controladora da marca Havaianas, que vem promovendo uma mudança de mix de produtos.

“Há uma queda no volume de vendas no Brasil, mas o crescimento internacional de 7% tem sustentado a rentabilidade da companhia. Mesmo com volumes menores, a empresa se tornou mais robusta em termos de margens”, observou.

Outro ponto positivo, segundo o analista, é a evolução da Motiva — antiga CCR — que vem expandindo seu portfólio de concessões e melhorando a estrutura de capital.

“A Motiva tem conseguido reajustar tarifas e observar crescimento no volume de tráfego em rodovias e aeroportos, o que tem impulsionado sua rentabilidade”, explicou.

Por outro lado, Merola destacou que a Dexco enfrenta um cenário mais desafiador, afetada por instabilidades geopolíticas e tributárias que atingem o setor madeireiro e de exportação.

“Não é um problema exclusivo da Dexco, mas um reflexo do ambiente mais difícil em toda a cadeia”, pontuou.

No consolidado, o retorno sobre o patrimônio líquido médio (ROE) da Itaúsa subiu de 18% para 18,5%. O patrimônio líquido cresceu 7% no período, enquanto a dívida foi reduzida em 26%, caindo de R$ 939 milhões para R$ 697 milhões. Merola destacou que a companhia fez um trabalho “sólido de renegociação e perfilamento da dívida”, cujo próximo vencimento relevante está previsto apenas para 2029.

O analista também mencionou o desconto de holding da Itaúsa, que permanece em torno de 25%, acima da média histórica de 20%. Esse fator, segundo ele, reflete tanto a estrutura de capital da companhia quanto o ambiente de incerteza tributária no Brasil.

“Esse risco fiscal afeta a previsibilidade sobre a distribuição de dividendos e juros sobre capital próprio, o que influencia diretamente o fechamento desse desconto”, disse.

Para Merola, o resultado de Itaúsa acompanha o tom positivo do balanço do Itaú, com avanços consistentes em rentabilidade, estrutura de capital e capacidade de investimento.

“A Itaúsa reduziu seu endividamento, aumentou o patrimônio e manteve boa performance. Agora, a companhia tem fôlego para continuar expandindo e diversificando seu portfólio, que ainda é bastante concentrado no Itaú”, concluiu o analista.