A EQI Research divulgou relatório da prévia do setor de frigoríficos para o terceiro trimestre do ano (3TRI24). De acordo com o relatório, assim como nos dois trimestres anteriores, o destaque deve ficar com o setor avícola.

“Estimulado por um momento favorável do ciclo, com uma oferta global ajusta, demanda aquecida e custos de grãos em abaixa, achamos que os produtores de carne de frango devem continuar apresentando boas margens”, diz trecho do relatório.

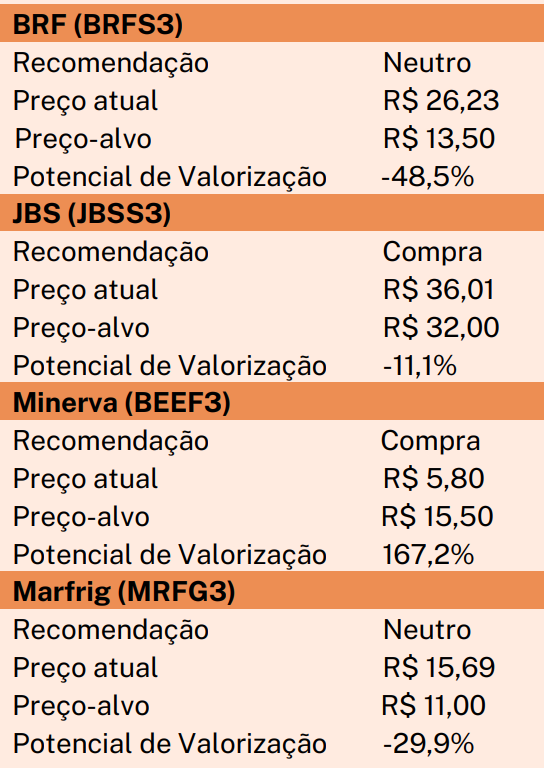

Dessa forma, os dois resultados mais fortes do setor no trimestre devem ser BRF (BRFS3) e JBS (JBSS3), com a primeira ainda melhor dado sua maior exposição ao mercado avícola.

Já a JBS, ainda que em menor escala, deve se beneficiar de sua diversificação de portfólio e capturar esse bom momento da cadeia de aves através de suas operações de Pilgrim’s Pride (EUA) e Seara.

Frigoríficos: cenário para carne bovina

Em carne bovina, o cenário também deve seguir parecido com o que se viu nos últimos trimestres, com um momento de ciclo mais favorável na América do Sul e pior nos Estados Unidos. Com isso, a Minerva (BEEF3) deve performar melhor do que a Marfrig (MRFG3) – mais exposta ao mercado norte-americano.

Entre as empresas, especificamente, o relatório da casa de análise aponta que a BRF reporte mais um conjunto de fortes resultados. “Novamente, o grande destaque deve ficar por conta do segmento internacional, refletindo a aquecida demanda global e uma taxa de câmbio favorável”, aponta a EQI Research.

Leia também:

Sobre a JBS, a diversificação de portfólio deve continuar contribuindo para mais um bom resultado. Os principais destaques devem ser: o segmento avícola e bovinos Brasil.

“Dentro do segmento avícola, a companhia opera através da Pilgrims Pride (PPC) nos EUA, e da Seara no Brasil”, informou.

Minerva abre temporada do setor

Abrindo a temporada de resultados dentro setor, cujos resultados saem nesta quarta-feira (6), a Minerva deve apresentar resultados positivos, impulsionados por bons volumes de exportação, melhores preços, menores custos e desvalorização cambial. Tudo isso deve se refletir em uma melhor margem bruta.

“No entanto, não devemos ver expansão da margem EBITDA já que devemos ter aumento de despesas, em função da integração dos novos ativos adquiridos da Marfrig”, afirmou o relatório.

Assim como a Minerva, a Marfrig deve apresentar um bom resultado no 3TRI24, impulsionada principalmente pelo desempenho na América do Sul, ainda beneficiado pelo ciclo favorável.

“Enquanto na América do Norte, devemos seguir vendo um desempenho pressionado. No entanto, mesmo diante de um cenário mais adverso nos EUA, achamos que sua divisão norte americana (National Beef) deve performar melhor que seus concorrentes”, afirmou.

Você leu sobre frígoríficos. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e siga nosso canal no Whatsapp!