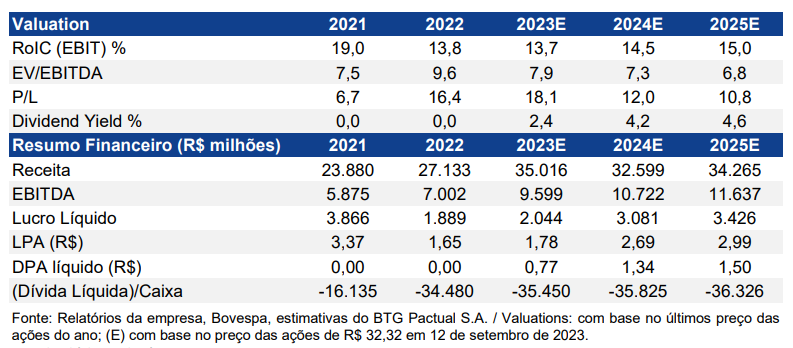

O banco BTG Pactual (BPAC11) manteve sua recomendação de compra para a Equatorial (EQTL3), com aumento no preço-alvo de R$ 35 para R$ 37, o que representa um potencial de valorização de cerca de 10% diante do preço atual da companhia.

Nesta quarta-feira (13), as ações eram cotadas no patamar de R$ 33. Desde o início do ano, os papéis já se valorizaram acima de 25%.

De acordo com o BTG, a valorização da empresa se deve aos bons resultados reportados no segundo trimestre de 2023 e revisões tarifárias melhores que o esperado. “Reiteramos a Equatorial como a nossa Top Pick no setor devido à nossa preferência por distribuidoras (vs. geradoras e transmissoras) e ao sólido histórico de alocação de capital da empresa e uma relação atrativa de risco/retorno”, aponta o banco ao justificar essa escolha.

Para os analistas, o portfólio diversificado da empresa, que conta com várias subsidiárias espalhadas pelo país, a deixa bem posicionada para um crescimento futuro em leilões de distribuição (M&As), transmissão e saneamento e para desenvolver seu pipeline no segmento de energias renováveis.

Equatorial (EQTL3): boas revisões tarifárias

“A maior parte da nossa revisão resultou das revisões tarifárias mais recentes da Equatorial”, informa o banco, que incorporou a seus cálculos os números finais da CELPA e os números preliminares da CELG e da CEPISA.

A parcela B das três distribuidoras combinadas chegou a um valor quase R$ 527 milhões superior às projeções do banco, embora a Aneel (Agência Nacional de Energia Elétrica) tenha estabelecido uma trajetória mais agressiva para perdas regulatórias de energia. A maior surpresa veio da CELG, onde o RAB líquido atingiu R$ 9,49 bilhões.

Além disso, a empresa sofreu com menor impacto sobre os os volumes em comparação com outras concessões pelo aumento maciço da geração distribuída (GD). “No segundo trimestre, os volumes aumentaram 4,5% a/a, já ajustados pelos impactos da GD”, aponta o banco.

Na frente operacional, as perdas de energia na maioria das concessões mais recentes da Equatorial continuam a diminuir rapidamente, “demonstrando a experiência da empresa no turnaround de distribuidoras ineficientes”, segundo os analistas do BTG.

“No seu segmento de geração, os ativos eólicos continuam a produzir uma geração abaixo de P50 e P90, o que poderá melhorar dependendo das probabilidades e da intensidade de um El Niño no próximo ano. Vale ressaltar que ainda não incorporamos o pipeline solar da EQTL (Ribeiro Gonçalves – 284MWp e Barreiras I – 449MWp) em nossos números devido à falta de visibilidade dos preços”, explica o banco em reu relatório.

Segundo analistas, uma projeção de preço médio de venda de R$ 180/MWh faz com que esses projetos poderiam contribuir com um VPL de aproximadamente R$ 500 milhões (equivalente a cerca de R$ 0,40/ação).

Equatorial (EQTL3): no caminho da desalavancagem

A alavancagem da Equatorial (EQTL3) encerrou o segundo trimestre em 3,7x dívida líquida/EBITDA. “Acreditamos assim que a empresa entrará numa fase de desalavancagem, impulsionada pela conclusão de algumas das suas revisões tarifárias mais relevantes”, aponta o banco, sinalizando os seguintes focos:

- reduzir o investimento na distribuição, uma vez que as suas distribuidoras estão agora no início de um novo ciclo de revisão tarifária

- impulsionar o EBITDA, impactado pelos números acima do esperado (parcela B).

A empresa vem buscando ativamente alternativas para melhorar seu balanço. “Continuamos positivos sobre as renovações das concessões de distribuição

Também estamos otimistas quanto ao resultado do processo de renovação da concessão das distribuidoras. Tal como mencionamos recentemente, não concordamos com o argumento de que as distribuidoras têm excedentes econômicos para serem partilhados com os consumidores”, apontam os analistas do banco.

Por fim, o BTG aborda a questão das isenções fiscais da Sudam/Sudene, órgãos de desenvolvimento das regiões Norte e Nordeste, respectivamente. “Embora tanto a Aneel quanto o Ministério de Minas e Energia defendam que esses benefícios deveriam ser revertidos em favor dos consumidores nessas concessões, acreditamos que esta discussão é mais um debate jurídico/constitucional do que qualquer outra coisa. Vale ressaltar que nosso modelo pressupõe a extinção desses benefícios entre 2027 (CEMAR, CELPA e CEPISA) e 2028 (CEAL), o que significa que mesmo que os benefícios sejam revertidos de alguma forma, o impacto em nossos números não seria tão relevante. Naturalmente, as empresas esperam que estes benefícios sejam estendidos, portanto elas lutarão para isso até a fim”, conclui o BTG em seu relatório sobre a Equatorial (EQTL3).