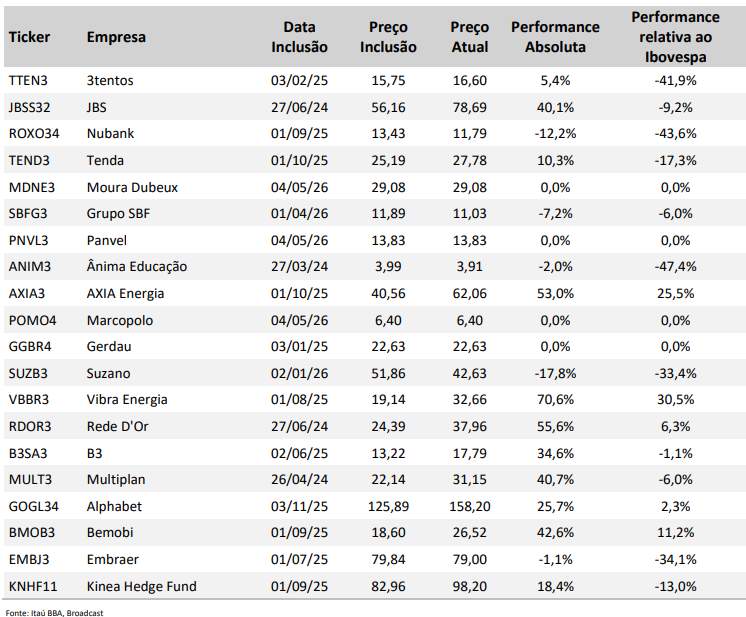

O Itaú BBA optou por fazer quatro alterações na carteira de recomendação de ações para o mês de maio, no relatório “Radar de Preferências”. No total, a lista de ativos contém 20 indicações.

Nas alterações, Moura Dubeux (MDNE3) entra no lugar de Cyrela (CYRE3) no setor de Construção Civil de Média Renda; Marcopolo (POMO4) entra no lugar de Weg (WEGE3) no setor de Bens de Capital; Panvel (PNVL3) entra no lugar de Vivara (VIVA3) no setor de Consumo; e Gerdau (GGBR4) entra no lugar de Vale (VALE3) no setor de Siderurgia e Mineração.

Teses de investimento

Entre as teses de investimento apresentado pelo Itaú BBA, a Moura Dubeux passa por um momento bastante saudável, aproveitando mercado menos competitivo no Nordeste, apesar do cenário macroeconômico desafiador, segundo a casa de análise.

A companhia tem apresentado velocidade de vendas forte, impulsionada pelo segmento de condomínios (crescimento de 174% nos últimos dois anos). Além disso, apresenta nova avenida de crescimento na baixa-renda, tendo os primeiros projetos da marca Única, em parceria com a Direcional (DIRR3), lançados nesse ano, e podendo alcançar R$ 1,5 bilhão de lançamentos em 2027.

Leia também:

Sobre a Marcopolo, o Itaú BBA avalia que vê a empresa de ônibus sendo negociada a um valuation atrativo, com múltiplo preço em relação ao lucro em torno de 6,5x para 2026 e um retorno sobre dividendos (dividend yield) próximo de 8%, o que limita riscos relevantes de desvalorização dos papéis nos níveis atuais.

Com relação à Gerdau, a companhia é a preferência setorial em Mineração pelo Itaú BBA, devido ao seu nível de valuation atrativo e à combinação de melhora operacional no Brasil e continuidade do bom momento na América do Norte.

No mercado doméstico, a empresa deve se beneficiar da queda gradual das importações, da implementação de reajustes de preços e de ganhos de eficiência, com margens tendo provavelmente atingido um piso no primeiro trimestre.

Nos EUA, a exposição a segmentos como infraestrutura, energia e data centers, aliada a uma carteira de pedidos (backlog) robusta e spreads metálicos elevados, segue suportando margens acima da média histórica.

“Vemos o papel sendo negociado a cerca de 4 vezes o valor da firma em relação ao Ebitda (EV/Ebitda) para 2026, com dividend yield próximo a 8%”, informa trecho do relatório do Itaú BBA.

Por fim, a casa de análise continua favorável à exposição ao setor farmacêutico, sustentado pelo vetor estrutural de crescimento das vendas de GLP-1. No curto prazo, a preferência recai sobre a Panvel, que deve apresentar forte crescimento de receita no primeiro trimestre, com sólida expansão de rentabilidade.