O banco BTG Pactual (BPAC11) reiterou seu otimismo com as condições da Rumo (RAIL3), um dos principais players do transporte ferroviário do país, após participar do Investor Day da empresa, e manteve sua recomendação de compra para as ações, ao preço alvo de R$ 27.

O valor significa um potencial de valorização de 15,7% em relação ao fechamento desta quarta-feira (13), em R$ 23,32. Desde o início do ano, as ações da companhia já se valorizaram mais de 30%.

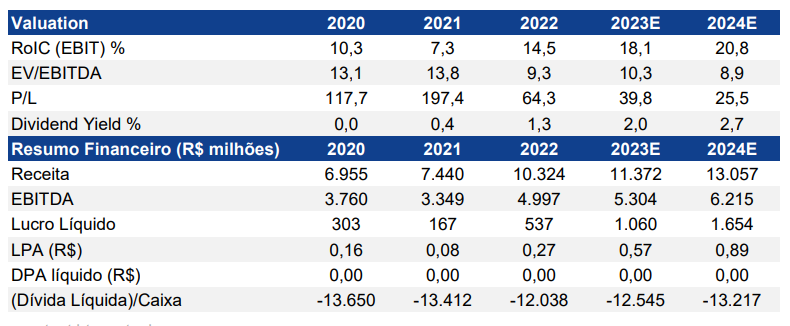

Rumo (RAIL3): potencial de crescimento

Entre os principais destaques da apresentação aos investidores, o banco destacou que a Rumo recentemente concluiu as obras em sua Malha Central, aumentando o potencial de carga e os planos de diversificação.

“A Rumo alcançou recentemente um marco importante ao concluir o projeto da Ferrovia Norte-Sul, criando uma ligação ferroviária direta entre o Porto de Santos (SP) e Itaqui (MA). Isso é crucial para conectar pontos essenciais ao longo do corredor logístico. A Rumo agora gerencia operações ao longo da malha central, que se estende de São Paulo a Tocantins, o que deve garantir um grande crescimento nos volumes de carga, já que está operando 9 milhões de toneladas com uma participação de mercado de apenas 25% (contra 40-50% normalmente)”, aponta o relatório do BTG.

Além de grãos, açúcar e fertilizantes, a Rumo, que faz parte do grupo Cosan (CSAN3), planeja expandir suas operações para incluir novas cargas, como contêineres e líquidos. No porto de Santos, investimentos recentes aumentaram a capacidade do local para 51 milhões de toneladas (e uma projeção de 77 milhões até 2025), aumentando a margem de transporte.

“A Rumo fez grandes avanços na Malha Paulista, com o projeto 22% concluído. Isso resultou em um crescimento da capacidade de 45 milhões para 53 milhões de toneladas. Quando esses investimentos estiverem totalmente executados, espera-se uma expansão de capacidade ainda mais forte, para 75 milhões de toneladas”, destacam os analistas.

O relatório aponta ainda que a Rumo está em discussões ativas com o governo sobre um aditivo contratual à lista de requisitos do projeto. Este diálogo visa modificar a priorização dos investimentos para um melhor alinhamento de seus objetivos

“A companhia planeja devolver a Malha Oeste até o final de 2024 e quer tornar a Malha Sul mais eficiente para alcançar um acordo favorável com as autoridades para a renovação da concessão (que expira em 2027). Já o Porto de Santos continua sendo um gargalo para as exportações de grãos da Rumo. Graças a investimentos recentes no porto, sua capacidade aumentou de 45 milhões para 51 milhões de toneladas. Com iniciativas em andamento e planejadas, como STS11, FIPS e a ferrovia Novo Valongo, a capacidade do porto é estimada em 77 milhões de toneladas até 2025. Esse forte crescimento deve continuar expandindo a capacidade de exportação de grãos da Rumo”, prossegue o texto.

Rumo (RAIL3): resultados já começam a aparecer

O relatório do BTG destaca que os números de agosto da empresa já mostraram volumes melhores (7 bilhões de TKU consolidados), e uma perspectiva otimista para a safra deve continuar a suportar volumes sólidos em 2023-24;

“A Rumo está otimista, principalmente devido a uma perspectiva positiva da safra. Os dados indicam exportações de soja e milho de 95 milhões e 49 milhões de toneladas em 2023, e 98 milhões e 49 milhões de toneladas em 2024. Com esses fatores e melhorias contínuas para aliviar o congestionamento no Porto de Santos, a companhia espera manter os volumes sólidos”, afirma o banco.

Os analistas apontam que a empresa inclusive vê espaço para mais aumentos tarifários em 2024 devido ao custo do corredor alternativo (R$ 436/tonelada). Após deduzir os custos de transporte rodoviário de cargas (R$ 179/tonelada) para o transporte de grãos de Sorriso a Rondonópolis, a companhia pode cobrar um valor máximo de R$ 258/tonelada para permanecer competitiva com esse corredor, sinalizando um crescimento de dois dígitos nas tarifas (contra R$ 205/tonelada cobrada até o momento).

Já quanto ao endividamento, a Rumo reiterou seu foco em manter a alavancagem em 2-2,5x dívida líquida/EBITDA (contra 2x no 2T), apesar do capex mais alto esperado para 2024 relacionado a um projeto em Lucas do Rio Verde (MT).Nesta semana, a empresa divulgou na CVM a emissão de R$ 1,5 bilhão em debêntures incentivadas, valor que deve ser usado em obras na Malha Paulsta.

“A capacidade de manter a alavancagem estável reflete as novas iniciativas, maior eficiência operacional e EBITDA mais forte. Dado os níveis de preço atuais, o CFO da Cosan reiterou a posição atual de não buscar um follow-on para a Rumo este ano, mas não descartou o próximo ano, dependendo de melhores condições de mercado. As percepções do evento reforçaram nossa tese de investimento de longo prazo sobre a Rumo, que continua a se beneficiar do crescimento das exportações de grãos do Brasil e da alavancagem operacional proveniente da expansão da capacidade. Somos compradores”, concluiu o BTG.sobre a Rumo (RAIL3).