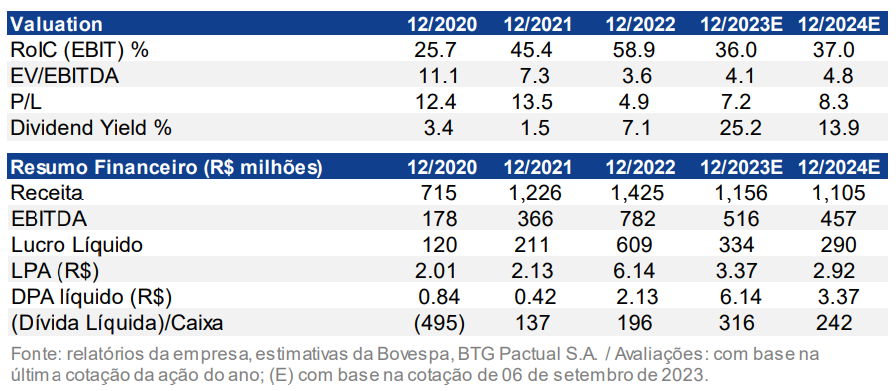

O banco BTG Pactual (BPAC11) divulgou relatório de análise sobre a BrasilAgro (AGRO3) com recomendação de compra para as ações da companhia, ao preço-alvo de R$ 43, após análises das projeções da empresa para a safra 2023/24.

O valor representa um potencial de valorização em torno de 70% em relação ao valor atual das ações, cotadas no patamar de R$ 26 durante o pregão desta sexta-feira (8).

BrasilAgro (AGRO3): venda de terras impulsionou resultados

A BrasilAgro (AGRO3) apresentou um EBITDA de R$ 365 milhões, como resultado especialmente da venda de terras agrícolas. foi resultado de operações agrícolas, o valor foi de R$ 37 milhões (-45% na comparação a/a), impactado por menores volumes de comercialização (-21% a/a), queda nos preços das commodities e maiores custos de produção, em uma combinação de maiores preços de insumos agrícolas e yields abaixo do esperado.

Nas principais culturas, o lucro bruto/tonelada da soja no quarto trimestre (considerando ativos em formação) foi 78% abaixo do ano fiscal (-57% a/a no AF23), enquanto a cana-de-açúcar caiu 77% a/a (- 75% a/a no AF23).

Ainda assim, as vendas de terras agrícolas anunciadas anteriormente nas fazendas Araucária e Jatobá acabaram gerando um forte EBITDA consolidado de R$ 365 milhões, com margem de 58%.

“No ano fiscal de 2023, apesar das margens agrícolas normalizadas, o EBITDA de R$ 534 milhões foi sólido graças à contribuição das vendas de terras agrícolas. O índice de alavancagem ficou confortavelmente em 0,1x o EBITDA dos últimos 12 meses e permitiu a proposta de distribuição de dividendos de R$ 320 milhões (yield de 13%)”, aponta o banco.

BrasilAgro (AGRO3): projeções otimistas para a frente

Junto com os resultados, a BrasilAgro publicou as estimativas para a safra 2023/24. Espera-se que os yields se recuperem das quebras de 2022/23, com a soja, o milho e o algodão crescendo 6,5%, 1% e 20% ao ano, respectivamente.

“A área total plantada também deve expandir 10% a/a para 186 mil hectares, impulsionada pela soja (14% a/a) e milho ( 31% a/a), traduzindo-se em uma expansão esperada de 26% a/a na produção de grãos e algodão volumes”, apontam os analistas do BTG.

A expectativa é que os os custos por hectare na safra 2023/24 sejam materialmente melhores do que os realizados em 2022/23, com quedas variando de -14% a -22% para soja e milho. “Isto, combinado com a recuperação esperada do yield, deverá permitir que os custos unitários de produção caiam ainda mais, o que é fundamental para que as margens agrícolas melhorem à luz dos preços mais baixos das matérias-primas”, destaca o banco..

A BrasilAgro também divulgou a avaliação anual de seu portfólio de terras agrícolas. Com base em estimativas internas, o portfólio de terras foi avaliado em R$ 3,1 bilhões. A avaliação interna foi baseada nos preços da soja de R$ 111,50/saca vs. R$ 132/saca no ano passado.

“Isso também poderia explicar a diferença em relação à avaliação independente, que estimou um valor justo de cerca R$ 25,5 mil por hectare arável (R$ 3,6 bilhões no total), representando uma expansão de 11% em relação a 2020/21 (a avaliação independente de 2021/22 não foi publicada). Com base nas novas avaliações, vemos a BrasilAgro (AGRO3) sendo negociada a 0,6-0,7x P/NAV, o que ainda justifica a compra”, concluem os analistas do BTG Pactual.