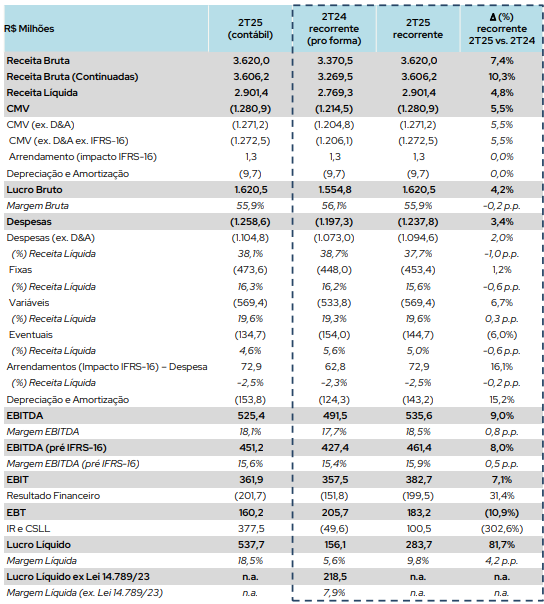

A Azzas 2154 (AZZA3) encerrou o segundo trimestre de 2025 (2TRI25) com lucro líquido recorrente de R$ 283,7 milhões, um salto de 81,7% em relação ao mesmo período de 2024. O resultado foi impulsionado por ganhos operacionais e efeitos não recorrentes no campo tributário, o que contribuiu para elevar a margem líquida de 5,6% para 9,8%.

A receita bruta totalizou R$ 3,62 bilhões, crescimento de 7,4% na base anual, enquanto a receita bruta das operações continuadas avançou 10,3%, para R$ 3,61 bilhões. A receita líquida somou R$ 2,90 bilhões, alta de 4,8% na mesma comparação.

O lucro bruto atingiu R$ 1,62 bilhão, avanço de 4,2% em 12 meses, com margem bruta de 55,9%, ligeiramente inferior aos 56,1% de um ano antes. As despesas operacionais totalizaram R$ 1,24 bilhão, aumento de 3,4%, com redução de 1 ponto percentual no peso sobre a receita líquida, para 37,7%.

Azzas 2154 (AZZA3): ebitda recorrente cresce 9%

O EBITDA recorrente somou R$ 535,6 milhões, crescimento de 9,0%, com margem de 18,5% — avanço de 0,8 ponto percentual frente ao 2T24. Já o EBIT foi de R$ 382,7 milhões, alta de 7,1% na comparação anual.

O resultado financeiro foi negativo em R$ 199,5 milhões, aumento de 31,4% nas despesas financeiras. Ainda assim, o lucro antes de impostos (EBT) fechou o trimestre em R$ 183,2 milhões, queda de 10,9% frente ao ano anterior, compensada pelo efeito positivo no resultado líquido decorrente de créditos fiscais registrados no período.

No segundo trimestre de 2025, a unidade de negócios Shoes & Bags da Arezzo&Co, que reúne as marcas continuadas do grupo, registrou receita bruta consolidada praticamente estável, com alta de 0,7% em relação ao mesmo período de 2024.

O desempenho foi afetado principalmente pelo canal de sell-in, que recuou 1,5% na comparação anual, puxado pela queda de 3% nas franquias. Para reverter a tendência, a companhia vem implementando um novo modelo de franchising, mais ágil e orientado ao giro de produtos. Mais de 120 lojas já operam sob essa estrutura, apresentando melhora nos níveis de estoque e maior engajamento dos franqueados, fatores que vêm estimulando o lançamento de novos produtos e fortalecendo a relação com as marcas.

Entre as bandeiras do portfólio, a Vans foi o destaque negativo do trimestre, com retração nas vendas, sobretudo no canal de multimarcas. A companhia atribui a queda a um momento mais desafiador para a categoria, após anos de forte expansão e rápida penetração no mercado brasileiro desde a aquisição da marca. O cenário atual, segundo a empresa, reforça a necessidade de buscar novas alavancas de crescimento e intensificar a gestão dos canais.

A Schutz também apresentou recuo, impactada pelo canal multimarcas, mas manteve desempenho positivo nas lojas próprias, com avanço de 5% nas vendas em mesmas lojas (SSS). Praças estratégicas registraram resultados expressivos, como Iguatemi SP (+14%), Shopping JK Iguatemi (+8%) e Leblon RJ (+55%).

Já as marcas Arezzo e Anacapri seguiram trajetória de crescimento, com altas de 5,8% e 10,7%, respectivamente, frente ao 2TRI24, em linha com o plano estratégico traçado pela companhia.