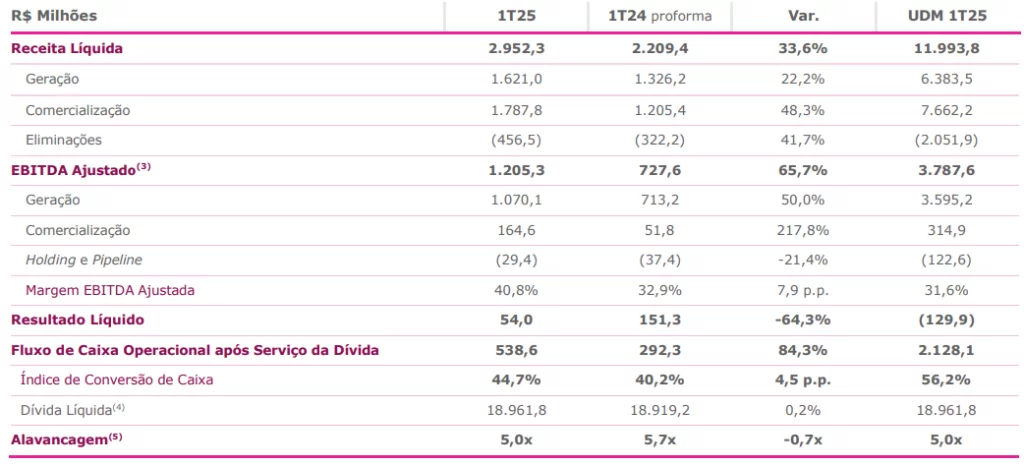

A Auren (AURE3) reportou um lucro líquido de R$ 54 milhões no primeiro trimestre de 2025, valor 64,3% inferior aos R$ 151,3 milhões do mesmo período em 2024. A queda foi atribuída principalmente a despesas financeiras mais elevadas e itens não recorrentes, que ofuscaram o forte desempenho operacional da companhia.

A receita líquida da empresa cresceu 33,6% no período, alcançando R$ 2,95 bilhões. O segmento de comercialização de energia foi o principal impulsionador, com alta de 48,3%, enquanto a geração aumentou 22,2%. O EBITDA ajustado saltou 65,7%, para R$ 1,21 bilhão, com margem expandindo 7,9 pontos percentuais para 40,8%.

O fluxo de caixa operacional após serviço da dívida apresentou crescimento expressivo de 84,3%, totalizando R$ 538,6 milhões. O índice de conversão de caixa subiu para 44,7%, ante 40,2% no primeiro trimestre de 2024, demonstrando maior eficiência na geração de recursos.

A dívida líquida da companhia manteve-se praticamente estável em R$ 18,96 bilhões. A alavancagem, no entanto, caiu de 5,7x para 5,0x, indicando melhora na capacidade de pagamento da empresa e gestão financeira mais conservadora.

Auren (AURE3): ebitda ajustado de comercialização totaliza R$ 164,6 milhões

O EBITDA Ajustado do segmento de comercialização totalizou R$ 164,6 milhões no primeiro trimestre de 2025 (1T25), um salto de 217,8% em relação aos R$ 51,8 milhões positivos registrados no mesmo período do ano anterior (1T24). O desempenho foi impulsionado, principalmente, pela forte expansão da margem líquida e pela consolidação de nova aquisição.

A margem líquida atingiu R$ 188,7 milhões no 1TRI25, alta de 171,5% na comparação anual. Esse avanço foi resultado, sobretudo, do aumento na margem de comercialização, que passou de R$ 6,0/MWh no 1TRI24 para R$ 15,8/MWh neste trimestre.

A melhora refletiu a exposição positiva adotada pela companhia em um cenário de preços de mercado mais elevados, impulsionados por condições hidrológicas mais adversas em relação ao ano anterior, quando os preços estavam próximos ao piso regulatório. Além disso, a comercializadora obteve ganhos de R$ 60 milhões com o descolamento entre submercados.

No campo dos custos, o PMSO — que abrange despesas operacionais, gerais e administrativas do segmento de comercialização — somou R$ 29,7 milhões no 1TRI25, frente aos R$ 20,0 milhões observados no 1TRI24. O aumento é explicado, em grande parte, pela consolidação da Esfera Comercializadora, adquirida em setembro de 2024, cuja adição ao resultado impactou em R$ 7,9 milhões.