O Ibovespa futuro opera em forte queda de 2,41%, aos 105.275 pontos nesta segunda-feira (2), acompanhando os mercados globais que refletem expectativa de subida de juros e dados fracos de produção na China e nos EUA.

Na agenda da semana, o destaque será a Super Quarta – quando Copom e Fomc, comitês de política monetária dos bancos centrais brasileiro e americano, respectivamente, anunciam suas novas taxas de juros.

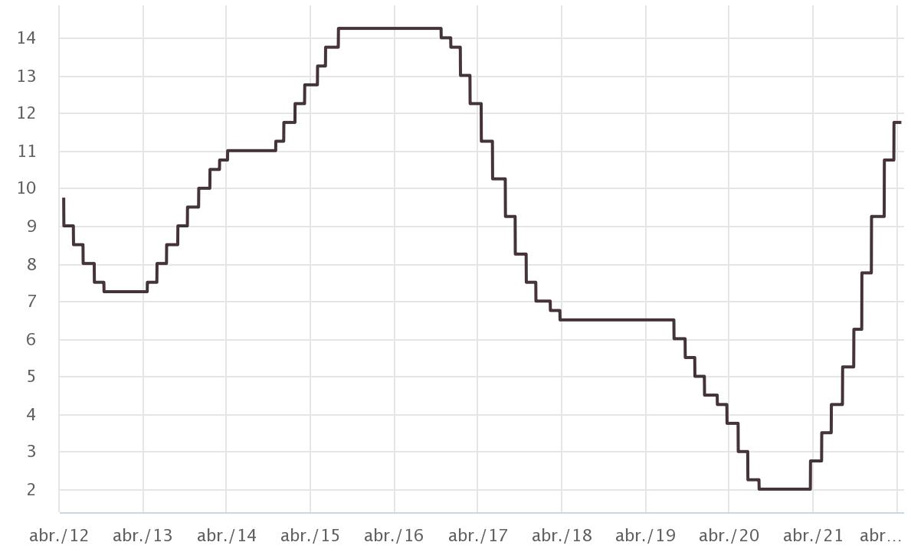

Por aqui, a Selic deve ir para 12,75% ao ano, subindo mais 1 ponto porcentual. O mercado acompanha atento se este será o último aumento do ciclo ou se mais elevações podem ser aguardadas para conter a inflação. Boa parte do mercado acredita que, em junho, virá mais um aumento de 0,25 ou 0,5 ponto porcentual.

Evolução da Selic. Fonte: BC

Hoje teve mais uma divulgação pelo Banco Central do Boletim Focus, que dá mais pistas sobre a sensibilidade do mercado para IPCA e Selic.

O IPCA de 2022 teve sua projeção aumentada pela décima sexta semana consecutiva: de 7,65% ao ano da semana passada para 7,89%.

O PIB foi revisto de 0,65% para 0,70%. O câmbio foi mantido em R$ 5. E a Selic, em 13,25% ao ano.

Já para 2023, alta para a projeção do IPCA: de 4% para 4,10%; e da Selic, de 9% para 9,25%.

Reprodução/BC

Os servidores do Banco Central deram uma trégua na greve por reajuste salarial, para que o BC tivesse no que se basear para a decisão da Selic. Até então, o Focus, assim como os demais indicadores da instituição, não vinham sendo divulgados.

Também hoje saiu o IBC-Br de fevereiro, considerado prévia do Produto Interno Bruto (PIB), também pelo Banco Central. Ele ficou em 0,34%, após queda de -0,99% em janeiro; a expectativa era de alta de +0,40%.

No dia 3, os servidores do BC retomam a paralisação.

A FGV divulgou cedo o IPC-S, que avançou 1,08% na quarta quadrissemana de abril, de 1,35% em março e 1,47% na leitura anterior.

Já a Confiança Empresarial subiu 2,7 pontos em abril, atingindo o maior nível desde novembro do ano passado.

O resultado primário do setor público consolidado apresentou superávit de R$ 3,5 bilhões, leitura melhor do que era esperado pelo consenso de mercado.

O S&P Global informa que PMI industrial do Brasil caiu a 51,8 em abril, de 52,3 em março.

No campo político, no domingo, apoiadores do presidente Jair Bolsonaro fizeram manifestação na Avenida Paulista, pedindo a demissão de ministros do STF.

Mercados do exterior

Nos EUA, é aguardado para quarta (4) um aumento de 0,5 ponto porcentual na taxa de juros, no que será a segunda subida do ciclo de alta dos juros – algo que não acontecia por lá desde 2018, vale lembrar.

Na frente da guerra, a Rússia tenta uma nova frente de confronto pela Moldávia, segundo o Sunday Times.

No final de semana, a presidente da Câmara dos Representantes dos EUA, Nancy Pelosi, reuniu-se com o presidente da Ucrânia, Volodymyr Zelensky, em uma visita surpresa a Kiev, reafirmando o compromisso norte-americano em apoiar o país do leste europeu.

O primeiro-ministro britânico, Boris Johnson, também prometeu, via telefone, contínuo apoio militar à Ucrânia.

Em abril, o Nasdaq teve seu pior desempenho desde 2008, influenciado pelos resultados ruins das big techs, pela inflação e pela expectativa de alta dos juros nos EUA.

A temporada de balanços segue esta semana.

Na sexta (6), sai outro dado relevante nos EUA: o payroll, com previsão de 390 mil novas vagas, contra 431 mil da leitura anterior. O payroll é o principal indicador de emprego dos EUA, considerando todas as vagas, privadas e públicas, não agrícolas.

Hoje, em indicadores, foi divulgado o Índice dos Gerentes de Compras (PMI) Industrial da zona do euro, que caiu a 55,5 em abril (de 56,5 em março). Este é o menor patamar em 15 meses. Ainda assim, o indicadores ficou acima do esperado (55,3). Pontuações acima de 50 pontos indicam crescimento da atividade.

Na China, o PMI industrial foi de 47,4 pontos em abril, ante 49,5 de março. O país sente o impacto dos novos lockdowns por coronavírus.

Nos EUA, o PMI de abril nos EUA medido pelo ISM/Chicago caiu a 56,4, ante consenso de 62. Já o PMI da S&P Global foi de 58,8 de março para 59,2 em abril.

Mercados de Nova York

- Dow Jones: -1,35%

- S&P: -1,38%

- Nasdaq: -0,68%

Mercados Europa

- DAX, Alemanha: -1,13%

- FTSE, Reino Unido: fechado por feriado

- CAC, França: -1,66%

- FTSE MIB, Itália: -1,63%

- Stoxx 600: -1,46%

Mercados Ásia

- Nikkei, Japão: -0,11%

- Xangai, China: fechado por feriado

- HSI, Hong Kong: fechado por feriado

- ASX 200, Austrália: -1,18%

- Kospi, Coreia: -0,28%

Petróleo

- Brent (dezembro 2021): US$ 103,38 (-3,51%)

- WTI (novembro 2021): US$ 100,47 (-4,03%)

Ouro

- Ouro futuro (dezembro 2021): US$ 1.877,35 (-1,80%)

Minério de ferro

- Bolsa de Dalian: fechado por feriado