Quanto rende R$ 10 mil na poupança ou no CDB?

Com o novo aumento da taxa Selic, os investimentos em renda fixa passam a render mais. Mas será que isso vale também para a poupança? A resposta é não!

Ainda assim, há pessoas (por incrível que pareça) que ainda mantêm suas aplicações nesse “investimento”.

Para resolver de vez essa questão, este artigo traz simulações entre a poupança e o CDB para um valor de aplicação de R$ 10 mil.

Acompanhe nosso texto e descubra qual dos dois investimentos rende mais. Confira!

Com Selic em 12,75%, quanto rendem R$ 10 mil na poupança e no CDB?

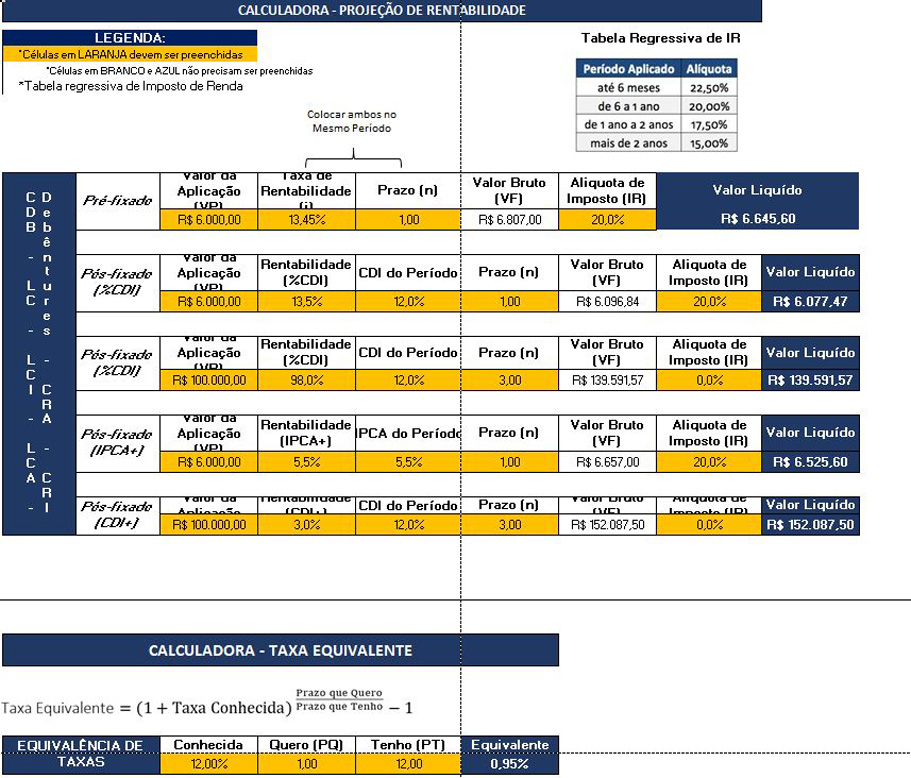

Com o objetivo de realizar a comparação das aplicações, usaremos a planilha de renda fixa da EQI Investimentos que você pode ter acesso clicando neste link.

Para ter uma orientação a respeito de seu uso, você pode conferir nosso artigo, clicando aqui, ou ver o vídeo explicativo do canal da EuQueroInvestir no YouTube (veja abaixo).

Sendo assim, vamos às simulações para resolver de vez essa questão a fim de direcionar seus investimentos para a melhor aplicação possível.

Todas as aplicações serão feitas considerando um prazo de aplicação de 2 anos.

Acompanhe.

Poupança

Como sabemos, a poupança tem seu rendimento fixado em 0,5% (meio porcento) ao mês sempre que a taxa Selic estiver fixada em um patamar igual ou superior a 8,5% ao ano. Isso é dado pela Lei 12.703 de 7 de agosto de 2012.

E esse é o caso no momento, já que a Selic encontra-se em 12,75% ao ano.

Nessas condições, a poupança se comporta como um título prefixado, pois sabe-se qual será seu rendimento ao final do mês já no início do período. Não há surpresas quanto à rentabilidade.

Sendo assim, usaremos a primeira linha da planilha para calcular o resultado financeiro obtido por meio da aplicação de R$ 10 mil na tão conhecida poupança.

O primeiro campo a ser preenchido é o valor da aplicação. Deve-se inserir o valor de R$ 10.000,00. Já o segundo campo em laranja recebe a taxa de rentabilidade, que deve ser anualizada. Ou seja, o quanto rende por ano.

Como a poupança rende 0,5% ao mês, seu equivalente anual é igual a 6,16% aproximadamente. Esse é o valor a ser preenchido.

O próximo campo é relativo ao prazo. Em todas essas simulações, o tempo total é de 2 anos. Deve-se incluir o número 2, portanto.

Já o campo referente à alíquota de imposto deve ficar zerado, pois para o valor de R$ 10 mil de aplicação, a poupança é isenta do pagamento de imposto de renda.

Assim, o valor líquido resultante será de R$ 11.269,95.

CDB de 100% do CDI

Agora chegamos ao momento de calcular a rentabilidade de um CDB para uma mesma aplicação de R$ 10 mil. Para essa simulação, foi escolhida uma rentabilidade padrão de retorno de 100% do CDI.

Isso quer dizer que o título renderá exatamente o mesmo valor que o CDI. Isso facilita a comparação entre os investimentos.

Sendo assim, será usada a segunda linha da planilha destinada ao cálculo de aplicações pós-fixadas, como é o caso do CDB de nosso exemplo.

O primeiro campo da planilha deve receber o valor de aplicação. Nesse caso, R$ 10.000,00. A rentabilidade leva o valor de 100%, pois esse é o rendimento relativo ao CDI desse título simulado.

Já o próximo campo recebe o valor do CDI praticado no momento. Portanto, deve ser imputado o valor de 12,75%. O campo relativo ao prazo é o mesmo da poupança, ou seja, 2 anos.

Por fim, a alíquota de imposto deve ser preenchida e, para isso, pode-se recorrer à tabela localizada no canto superior direito da planilha. Consultando-a, notaremos que para prazos a partir de 2 anos (24 meses), o IR é de 15%.

Esse deve ser, portanto, o valor preenchido nesse campo: 15%.

Dessa forma, a planilha nos informa que o valor líquido alcançado é de R$ 12.305,68.

CDB de 110% do CDI

O exemplo acima usado de 100% do CDI servirá para ilustrar a diferença básica entre investir na poupança e investir em um CDB.

No entanto, é bastante comum encontrar CDBs no mercado que remuneram em uma taxa acima de 100% do CDI. Isso faz parte até mesmo de uma concorrência entre as instituições a fim de captar mais clientes investidores.

Assim, simularemos também um cenário de investimento em um título que rende 110% do CDI, dada a facilidade de encontrar papéis desse tipo no mercado.

Novamente, portanto, devemos preencher o primeiro campo com o valor de R$ 10.000,00. Será usada a terceira linha da planilha que também serve para simular investimentos pós-fixados atrelados ao CDI.

A planilha permite, então, que todas as simulações sejam visualizadas em simultâneo.

Já o segundo campo leva o valor de 110%, que é a rentabilidade relativa ao indexador. O CDI do período será o mesmo, da simulação anterior, ou seja, 12,75%. O prazo também permanece o mesmo, de 2 anos.

Da mesma forma, a alíquota também é idêntica à simulação já feita. Isso quer dizer que deverá ser preenchido o valor de 15%.

E finalmente chega-se ao valor final. Ele é de nada menos que R$ 12.551,45.

Qual é a conclusão resultante de todas as simulações?

Conforme se vê, a poupança é a pior entre todos os valores simulados. Mesmo com seu “benefício” de isenção no pagamento de imposto de renda, sua rentabilidade ficou bem atrás das simulações feitas com CDBs.

Perceba que ainda que o investimento em CDB seja tributado, seu resultado é muito superior ao resultado da poupança.

Enquanto a velha caderneta rende R$ 11.269,95 ao investidor, o CDB de 110% do CDI retorna um valor final de R$ 12.551,45. É uma grande diferença, que em termos financeiros representa R$ 1.281,50.

Se analisarmos somente o ganho, vemos que a poupança traz R$ 1.269,95, enquanto o CDB rende R$ 2.551,45.

Realmente, não é pouca a diferença entre os resultados, com o CDB representando praticamente 100% a mais, ou seja, o dobro do ganho.

E isso considerando um CDB de rendimento de 110% do CDI, o que não é difícil de encontrar. Há títulos como esse disponíveis no mercado com retorno de até 125% do CDI, aumentando ainda mais a diferença.

De fato, observando apenas o CDB de 100% do CDI já é possível constatar que ele é superior à poupança. Assim, o CDB é a melhor escolha financeira entre as duas aplicações.

- Quer entender mais sobre o que rende mais, se R$ 10 mil na poupança ou no CDB? Então preencha este formulário que um assessor da EQI Investimentos entrará em contato para apresentar as aplicações disponíveis!