Com o objetivo de melhorar o seu planejamento financeiro, a EQI Investimentos disponibiliza um simulador de renda fixa.

Ele serve para calcular previamente qual seria o melhor título para uma carteira, baseado nas características do próprio papel, no prazo de aplicação e no consequente desconto do imposto recolhido.

Tudo isso mantendo o mesmo valor investido, pois assim é possível fazer uma comparação honesta e escolher o título que mais se adequa aos planejamentos realizados.

Acompanhe nosso artigo para entender de vez como utilizar essa planilha bastante útil para um planejamento financeiro mais apurado. Confira!

- Clique aqui e baixe agora mesmo o simulador de renda fixa!

Planilha: quais as modalidades de títulos disponíveis?

Veja abaixo os três tipos de títulos do mercado de renda fixa com os quais é possível fazer simulações na planilha da EQI Investimentos.

Prefixados

Os papéis prefixados são aqueles cuja rentabilidade final é conhecida no momento em que se faz a aplicação financeira. Sua taxa de retorno é preestabelecida e o rendimento se dá exclusivamente por sua aplicação.

Isso quer dizer que fatores externos não interferem na rentabilidade do papel. O nível da taxa de juros ou da inflação, por exemplo, não terá correlação direta com os rendimentos auferidos pelo investidor nesse tipo de título.

Assim, um papel prefixado tem em sua própria denominação a inscrição de quanto renderá pelo tempo que existir.

Um prefixado que rende 12% ao ano com prazo de vencimento em 5 anos trará ao investidor 76% de retorno, aproximadamente. Isso sem contar os descontos provenientes da incidência de impostos.

Vale lembrar que todo esse raciocínio vale para investimentos que são mantidos até o prazo de vencimento do papel. Caso o investidor precise fazer o resgate antecipado do valor investido, provavelmente terá outra rentabilidade.

Isso acontece pela aplicação de um mecanismo chamado marcação a mercado, no qual o valor do título é precificado de acordo com as condições de mercado, em especial a curva de juros praticada no momento do resgate.

Pós-fixados

Já os títulos pós-fixados são aqueles cuja rentabilidade não é possível conhecer quando o capital é aplicado. Isso ocorre porque eles são atrelados a algum índice financeiro e rendem um percentual destes.

Normalmente, a prática do mercado financeiro é atrelar esses papéis ao CDI, o certificado de depósito interbancário. Esse indicador representa indiretamente a taxa de empréstimo praticada entre os bancos.

Seu rendimento é muito próximo da Selic, ficando apenas alguns décimos atrás dela. Para grandes capitais, isso tem uma grande representatividade, o que não se verifica em aportes financeiros menores.

Assim, precisamos considerar que a rentabilidade do CDI varia, pois a Selic varia também. Seu patamar é definido pelo Banco Central por meio de seu Comitê de Política Monetária, o Copom.

Ele se reúne a cada 45 dias para decidir se mantém, se eleva ou se rebaixa a taxa básica de juros do país.

Dessa forma, como não é possível saber qual será o valor da Selic (e do CDI) em tempos futuros, os títulos pós-fixados atrelados a ele também não possuem rentabilidade conhecida.

Somente é possível saber que o rendimento será positivo. Mas em quanto, não consegue-se saber.

A rentabilidade de um título pós-fixado sempre é indicada como um percentual do CDI: 110% do CDI ou 125% do CDI, por exemplo.

Híbridos

Por fim, temos o tipo híbrido de rentabilidade de um papel do mercado de renda fixa. Ele é assim chamado porque possui ambos os tipos de rendimento em um mesmo título.

Ou seja, o papel híbrido conta com uma parte de sua rentabilidade no modelo prefixado e outra de modo pós-fixado. Normalmente, a parte pós-fixada é atrelada à inflação, representada pelo IPCA divulgado pelo IBGE.

Esse tipo de título fornece ao investidor uma proteção do capital contra a inflação, ao mesmo tempo que fornece uma rentabilidade previamente conhecida representada pela parte prefixada.

A inscrição desse título geralmente se dá por meio de um número antevisto de IPCA+. Um exemplo é um papel com nomenclatura de IPCA + 5%.

Um título dessa natureza pagará ao seu investidor um total de 5% acima da inflação resultante no período. Isso quer dizer que haverá um ganho real de 5%, independente de quanto for a inflação durante o período de aplicação.

Vale ressaltar que esse tipo de papel também sofre os efeitos da marcação a mercado. Isso se dá porque parte de seu rendimento ocorre de maneira prefixada e esse modelo é alcançado pelo mecanismo de marcação de títulos.

Como preencher os dados na planilha?

Agora chegou o momento de aprender como utilizar a planilha de renda fixa da EQI Investimentos. Para isso, é necessário saber como preencher corretamente os campos para conseguir efetuar as simulações.

Acompanhe abaixo todas as instruções de preenchimento.

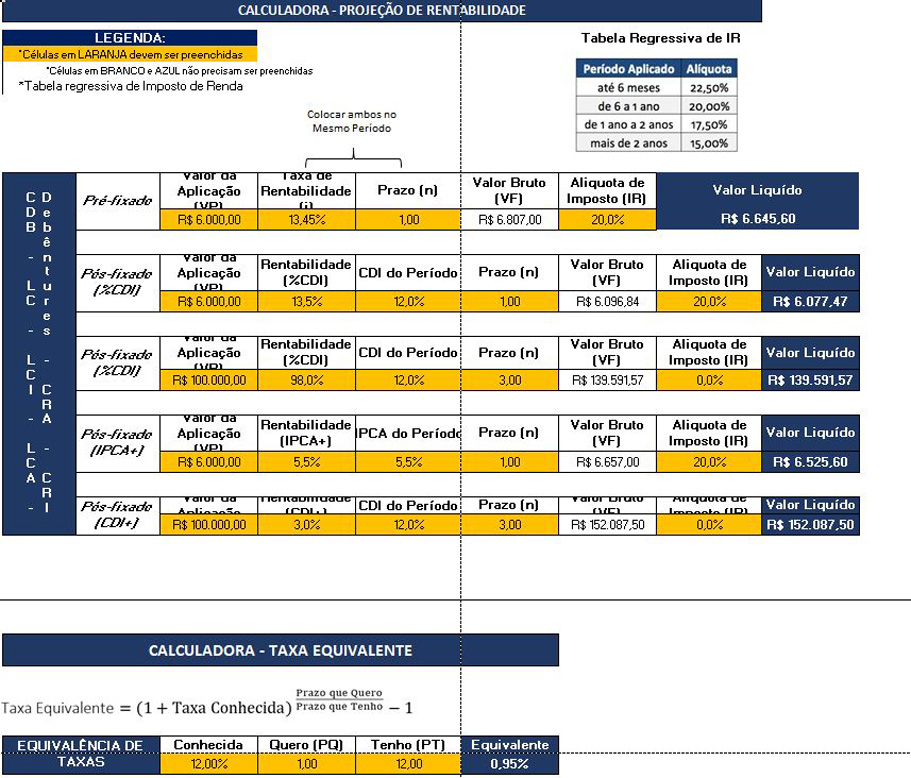

Campos em laranja

O primeiro ponto importante a ressaltar é que apenas os campos na cor laranja deverão ser preenchidos pelo usuário. Todo o restante é referente a informações de consulta ou de resultado da simulação feita pela planilha.

Nesse sentido, o preenchimento da planilha deve ser feito de acordo com o tipo de título escolhido para fazer a simulação. Na primeira linha, temos os campos relativos a um título puramente prefixado.

Já as outras 4 linhas são referentes a papéis pós-fixados ou do tipo híbrido. A linha 2 e 3 são destinados ao pós-fixados puros, enquanto as linhas 4 e 5 devem ser usadas para simular a rentabilidade de um papel híbrido.

Na primeira linha dos títulos prefixados, o primeiro valor a ser preenchido é o valor da aplicação. Em seguida, vem a taxa de rentabilidade expressa no próprio título.

Logo após deve ser colocado o prazo do investimento, lembrando que ele deve ser sempre imputado no período anual (1, 2, 3 anos, assim por diante). Por fim, é preciso inserir a alíquota de imposto de renda na qual se encaixará o papel.

A segunda linha é destinada à simulação dos títulos pós-fixados que são atrelados ao CDI. O primeiro campo a ser preenchido novamente é o valor da aplicação, seguido pela rentabilidade relativa do CDI.

Valores como 110% (do CDI) e 125% (do CDI) devem ser inseridos nesse campo. Em seguida, é preciso informar qual é o CDI esperado para o período em questão. O valor será equivalente à taxa Selic praticada.

Logo após, deve-se preencher o tempo total da aplicação, novamente em anos. Por fim, a alíquota de imposto que será aplicado ao investimento ao final de todo o tempo de aplicação.

A terceira linha tem seu funcionamento igual à segunda linha explicada acima. Ela está presente para que possa ser feita uma simulação com mais de um título pós-fixado se houver necessidade.

Já a quarta linha serve para simular investimento em títulos híbridos, especificamente aqueles ligados ao IPCA. Assim, o primeiro campo em laranja recebe o valor da aplicação, como sempre.

O segundo campo deve ser preenchido com a parte da rentabilidade prefixada, expressa após o sinal de + (mais) do papel. Se o título for um IPCA + 5%, deve ser inserido 5 nesse campo.

A célula preenchida logo em seguida deve ser relativo ao IPCA do período, ou seja, a tão temida inflação. Se a inflação estiver em um nível de 10%, esse é o valor que será preenchido nesse campo.

Em seguida temos novamente o preenchimento do tempo da aplicação em anos e o percentual de imposto de renda que incidirá sobre o montante final.

Por fim, temos a última linha da planilha de simulação. Ela também é destinada a títulos híbridos, só que atrelados ao próprio CDI.

Nesse caso, uma parcela renderá de forma pós-fixada referente ao CDI do período e a outra será prefixada, expressa em um percentual acima do próprio rendimento do CDI apurado anteriormente (CDI + 1%, por exemplo).

Assim, o primeiro campo recebe a valor de aplicação inicial. O segundo é preenchido com a parcela prefixada do rendimento (1%, por exemplo). O terceiro campo recebe o valor do CDI do período, 12% ao ano, por exemplo.

O próximo campo é referente ao prazo (em anos) e o último deverá ser a alíquota de imposto de renda apurada conforme o tempo total de aplicação.

Reprodução/EQI

Tabela de IR

No canto superior direito, há uma tabela expressando qual alíquota de imposto de renda deverá ser considerada na simulação. Isso serve para auxiliar o usuário em relação ao preenchimento do campo de “Alíquota de Imposto (IR)”.

Essa tabela responde exatamente à tributação de renda fixa praticada no mercado financeiro. Assim, basta conferir qual será o tempo de aplicação e preencher o campo em laranja.

- Para investimentos abaixo de 0,5 (meio) ano, o valor de IR será de 22,50% sobre os rendimentos.

- De 0,5 a 1 ano, 20%. De 1 a 2 anos, o percentual é de 17,50%.

- Para prazos maiores que 2 anos, a alíquota será sempre de 15%.

Resultado

Por fim, temos o resultado da simulação. Ele é expresso na última célula de cada linha e serve para fazer o comparativo entre os títulos escolhidos pelo usuário da planilha.

Seu resultado é alcançado após todo o cálculo ser feito com as variáveis imputadas conforme foi explicado no tópico anterior. Primeiramente é conseguido o valor bruto, indicada em sua respectiva célula.

Somente após a aplicação da alíquota de imposto é que o valor líquido é atingido. A partir dai, basta que o próprio investidor faça suas comparações para decidir qual será o título que melhor atende seu planejamento financeiro.

Simulador de renda fixa: aplicação de R$ 10 mil

Com uma planilha tão poderosa e completa em mãos, é possível fazer diversas simulações, alternando prazos, valores de investimento e, principalmente, os títulos. Assim é possível saber qual será a melhor opção para você.

A fim de exemplificar melhor as potencialidades da planilha, estudaremos dois casos explanados a seguir. Acompanhe.

Simulação 1

No primeira simulação, será considerado um prazo total de investimentos de 6 meses, ou seja 0,5 ano (meio ano).

Os títulos que farão parte da simulação serão um CDB pós-fixado com rendimento de 110% do CDI e uma LCI também pós-fixada com rentabilidade de 90% do CDI.

Nesse caso, é preciso lembrar que a LCI é isenta do pagamento de imposto de renda, enquanto que o CDB sofre tributos.

Assim, as linhas da planilha que serão utilizadas serão as de número 2 e 3. Na linha 2 simularemos o CDB e na linha 3 a LCI.

Dessa forma, na linha 2 deveremos preencher o valor da aplicação de R$ 10 mil. O segundo campo de rentabilidade do CDI levará o valor de 110. Para esse exemplo, consideraremos o CDI de 12,75% (terceiro campo em laranja).

O prazo da aplicação é de meio ano (seis meses). Portanto, esse campo será preenchido com 0,5. Por fim, o campo da alíquota de IR será de 20%, tributação referente ao prazo da aplicação de 6 meses.

Na linha 3, o valor da aplicação inicial deve ser o mesmo de R$ 10 mil. A rentabilidade será de 90%. O CDI e o prazo serão os mesmos do caso anterior, 12,75 e 0,5 (meio ano). O último campo deve ser zerado, pois não há IR.

E o resultado final surpreende: apesar de ter menor rendimento relativo ao CDI, a LCI rende mais que o CDB. Enquanto a LCI resulta em R$ 10.558,17, o CDB renderia R$ 10.494,70.

Essa diferença ocorre por conta do pagamento de imposto de renda que incide sobre o CDB.

Simulação 2

Na segunda simulação, compararemos um CDB pós-fixado de 118% do CDI com uma LCA de 99% do CDI em um prazo de 3 anos de aplicação. A LCA também é isenta de IR.

Novamente, as linhas utilizadas serão as de número 2 e 3. Na linha 2, preencheremos o valor de aplicação inicial de R$ 10 mil, rentabilidade de 118%, CDI de 12,75%, prazo de 3 anos e alíquota de IR de 15%.

Já na linha 3, a aplicação inicial se mantém como R$ 10 mil, com 99% de rentabilidade, CDI de 12,75%, 3 anos de prazo e zero de imposto de renda.

Nesse caso, o resultado da linha 2 será de R$ 14.442,62 e o da linha 3 será de R$ 14.284,84, evidenciando que nessa simulação, o CDB seria mais vantajoso que a LCA, mesmo esta última com isenção de imposto de renda.

Esses são os efeitos de contar com uma boa assessoria de investimentos. Por meio da planilha de renda fixa da EQI Investimentos você poderá fazer diversas simulações e fazer seus investimentos da melhor forma possível!

- Quer conhecer mais sobre o simulador de renda fixa e opções de investimentos? Então preencha este formulário que um assessor da EQI Investimentos entrará em contato para apresentar as aplicações disponíveis!