Olá, Investidor Inteligente!

A apresentação do Arcabouço Fiscal há um mês trouxe certa euforia naquele momento. A bolsa subiu, os juros e o dólar caíram.

No entanto, com a “digestão” do projeto por parte do mercado e dos investidores, a animação reduziu. Muitos estão se dando conta que as novas regras fiscais não colocarão o Brasil numa trajetória sustentável de crescimento, infelizmente. No máximo, um voo de galinha…

O Congresso pode alterar a proposta, tornando-a mais robusta, porém, pela comunicação dos líderes Lira (Câmara) e Pacheco (Senado) não parece que teremos grandes mudanças.

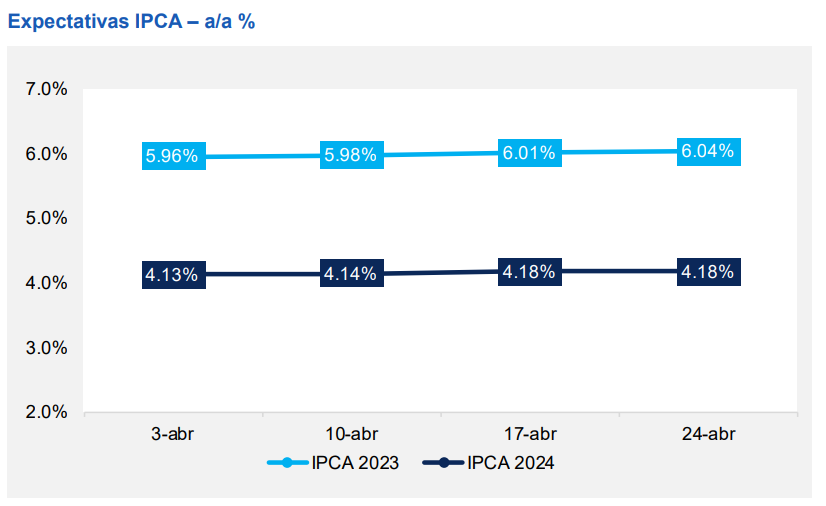

E essa “volta para realidade” se reflete em números cada vez piores para as expectativas de IPCA (2023 e 2024). Veja o último Boletim Focus divulgado:

No início do mês de abril, a expectativa para o IPCA 2023 era de 5,96%. Hoje é de 6,04%. Para 2024, no início do mês o IPCA estava em 4,13%; agora em 4,18%.

A mera apresentação da proposta fiscal não impactou as expectativas positivamente.

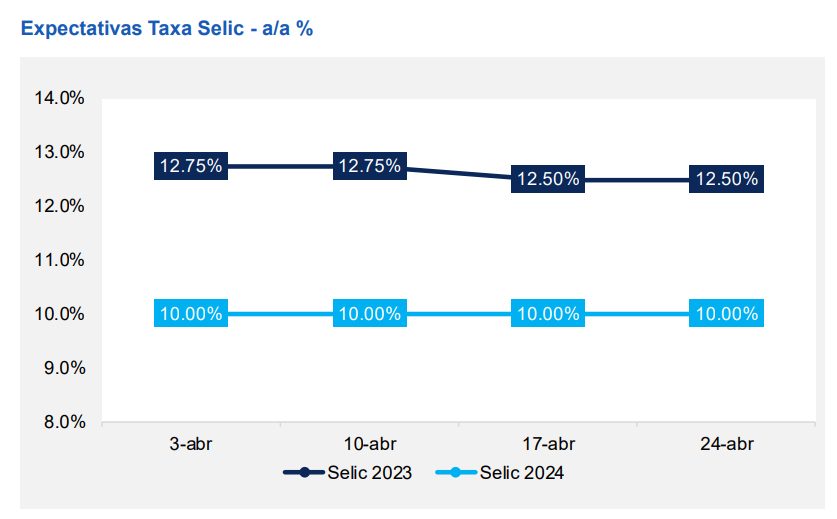

O interessante é que as expectativas de juros caíram. Observe:

No início do mês a Selic para o final de 2023 estava projetada em 12,75% e agora em 12,50%. Para 2024 não ocorreram mudanças…

A mudança das expectativas dos juros foi tímida… mas ocorreu!

Inflação para cima e juros para baixo demonstram uma certa “esquizofrenia” por parte do mercado. Esse fato mostra que a outrora ortodoxia do Banco Central pode ficar em segundo plano já este ano… E que outro fator pode estar interferindo?

Para a surpresa de zero pessoas, novamente, o fator político!

O mercado, neste momento, está acreditando que mesmo com uma inflação mais alta, o Banco Central reduzirá juros no segundo semestre.

Economicamente falando, essa redução pode ser justificada pela expectativa de aumento de arrecadação, aumento da meta de inflação e redução do crescimento (PIB). Desses três fatores, apenas o último é deflacionário!

E, se os juros deverão cair em breve, e a inflação não, torna-se interessante a discussão sobre o que rende mais: pós-fixados ou IPCA+?

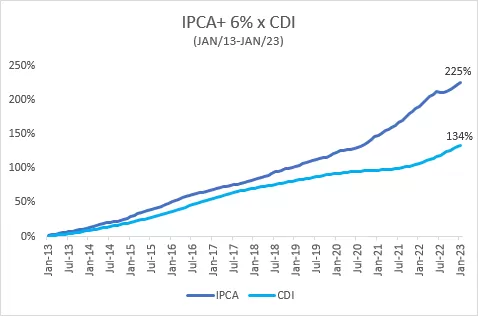

O BTG Pactual soltou um relatório fazendo essa comparação. Observe os gráficos abaixo:

Ao analisarmos o histórico da rentabilidade de um ativo comprado a IPCA + 6% em um prazo de 10 anos (Jan/2013 – Jan/23) chegamos a uma rentabilidade acumulada no período de 225%, quando comparada ao CDI de 134%, calculando assim uma rentabilidade 68,38% maior dos ativos IPCA + 6% frente a 100% do CDI.

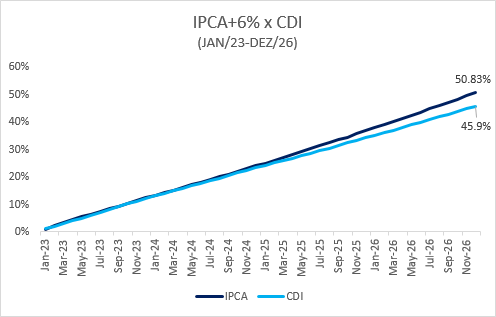

Além disso, ao utilizarmos as expectativas anunciadas pelo Banco Central em seu relatório Focus para IPCA e CDI, projeta-se no período de Jan/23-Dez/26 uma rentabilidade de 50,85% para ativos comprados em IPCA + 6% contra 45.1% do CDI, uma rentabilidade aproximadamente 10,75% maior.

Tanto no passado quanto na projeção do futuro, o IPCA saiu vencedor!

Logicamente, o que vai acontecer daqui para a frente, só Deus sabe. No Brasil, não podemos “cravar” o resultado futuro de uma disputa entre dois investimentos. Cada classe de ativo tem a sua importância:

(1) Os pós-fixados defendem a carteira contra períodos prolongados de juros altos;

(2) O IPCA + defende a carteira contra períodos prolongados de inflação alta.

Mesmo com a queda da Selic para os próximos dois anos, dadas as decisões macroeconômicas do novo governo, juros estruturalmente mais altos combinados com inflação mais elevada parecem ser a tônica dos próximos anos no Brasil.

Veremos… Até a próxima!

Por Denys Wiese, estrategista da EQI Investimentos

Você leu sobre Pós-fixados ou IPCA+. Para saber qual o melhor título para você, acesse o Simulador de Renda Fixa do EuQueroInvestir.