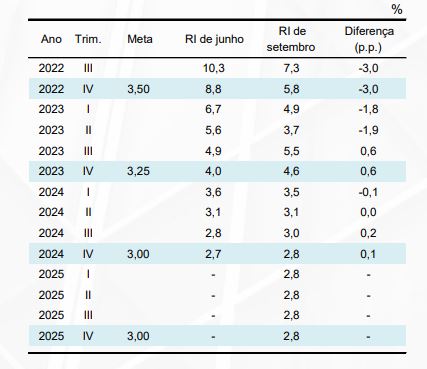

Divulgado na manhã desta quinta-feira (29), o Relatório Trimestral de Inflação de setembro, do Banco Central, apontou estimativa de inflação a 5,8% no final de 2022, com recuo de 3 pontos porcentuais em relação aos 8,8% previstos no relatório divulgado em junho.

O BC salienta que, depois de atingir um pico de 11,9% no segundo trimestre de 2022, a inflação começou a cair significativamente, como efeito das medidas tributárias. Ainda assim, a inflação estará acima do limite superior do intervalor de tolerância (5%) da meta da inflação (3,5%).

A inflação projetada cai para 4,6% em 2023 e 2,8% em 2024 e 2025, diante de metas para a inflação de 3,25%, 3% e 3%, respectivamente.

Relatório do BC e o IPCA

O relatório também destaca recuos não esperados por parte do Índice de preços ao Consumidor Amplo (IPCA).

O documento elenca que a inflação ao consumidor, medida pelo IPCA, surpreendeu para baixo no trimestre encerrado em agosto – algo que não ocorria desde o RI de setembro de 2020.

Também traz que a variação do IPCA se revelou 2,37 p.p. mais baixa do que o antecipado pelo Copom em seu cenário de referência, e a inflação também foi inferior ao esperado por analistas de mercado.

“O cenário do Copom apresentado no Relatório de junho não incorporava os efeitos das medidas que vieram a reduzir impostos sobre combustíveis, energia e comunicação.35 Estima-se que os efeitos já sentidos até agosto expliquem a maior parte da discrepância entre esse cenário e o que veio a se concretizar”, destacou o BC.

E disse mais: “combustíveis e energia exerceram, por larga margem, as principais contribuições para o desvio da projeção. Também foi relevante o acentuado recuo no preço do petróleo, que levou a corte nos preços domésticos dos combustíveis nas refinarias.”

Exceto por etanol, elencou, também afetado pelas medidas, os preços industriais tiveram evolução em linha com a projetada. Em sentido contrário, surpreenderam para cima os preços de alimentos (destaque para laticínios) e de serviços.

Relatório de inflação do BC: a surpresa em serviços

A surpresa em serviços concentrou-se no componente subjacente – com destaque para alimentação fora do domicílio e aluguel –, o que pode estar relacionado à surpresa com o desempenho recente da atividade econômica.

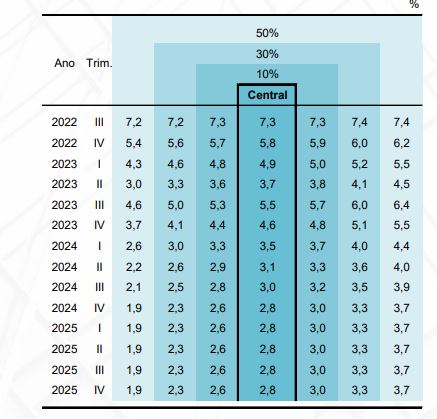

Neste Relatório, o cenário de referência do Copom considera variações de -0,21% em setembro, 0,36% em outubro e 0,39% em novembro e, caso se concretize, a inflação de 0,54% no trimestre implicará significativo recuo da inflação acumulada em doze meses (de 8,73% em agosto para 5,72% em novembro).

Esse cenário contempla que parte dos efeitos das medidas sobre a inflação ainda se materializará nos próximos meses: repasse ao consumidor do corte de impostos sobre serviços de telecomunicação e a retirada das tarifas de transmissão e distribuição e dos encargos setoriais da base de cálculo do ICMS que incide sobre as tarifas de energia elétrica ao consumidor nos estados que ainda não implementaram essa medida.

“Optou-se por distribuir os efeitos dessas medidas nos meses até novembro, tendo em vista a incerteza em relação aos prazos para repasse efetivo aos consumidores. A deflação esperada para setembro é explicada principalmente por alimentos e combustíveis, cujas quedas recentemente observadas nos preços ao produtor devem ser repassadas aos preços ao consumidor. Espera-se que o recente recuo nos preços das commodities também contribua para atenuar a inflação nos meses seguintes, em menor intensidade. Ainda assim, a inflação subjacente deve permanecer pressionada, em patamar incompatível com o cumprimento da meta de inflação”, destacou a autoridade monetária.

Economista-chefe da EQI Asset, Stephan F. Kautz disse que o relatório de inflação do Banco Central não trouxe grandes novidades do lado das projeções de inflação em relação ao que já havia sido divulgado anteriormente.

“A projeção de inflação para esse ano em 5,8%, para o ano que vem em 4,6% e, em 2024, em 2,8% exatamente como já havíamos visto na ata do Copom”, destacou.

E disse mais: “Esperávamos algum comentário mais detalhado sobre o cenário alternativo que eles fizeram em que o hiato do PIB cresceria muito próximo do potencial, bem perto de zero, ou seja, já não teria nenhuma pressão de puxar a inflação para baixo, mas não veio nenhuma grande informação. Eles só mencionaram que fizeram essa simulação e os valores que foram divulgados, configurando pequenas altas da inflação tanto para este ano, quanto para o próximo ano.”

Além disso, elencou Kautz, o BC mencionou que revisaram esse hiato um pouquinho para cima, para esse ano, no segundo e no terceiro trimestre de 2022, mas dado que a Selic vai subir mais do que no relatório anterior, conforme o Focus, o hiato para o final de 2023 é até maior, ou seja, mais negativo do que eles tinham anteriormente. “A expectativa é sim de que a economia cresça menos no ano que vem em relação a esse ano, e aí puxe a inflação para baixo”.

Em relação ao PIB, ressaltou, eles projetam este ano 2,7%, ou seja, subiram de 1,7%, e para o próximo ano, que eles não tinham projeção, divulgaram pela primeira vez um número projetado de 1% de alta do PIB. “Vale notar que esses números são muito próximos do que a gente aqui na EQI Asset já tem. A gente tem um PIB para esse ano de 2,5%, e o BC projeta 2,7%, e a gente tem 0,9% para o ano que vem ante projeção de 1% do BC”, concluiu.

- Quer entender mais sobre o Relatório Trimestral de Inflação e o impacto da alta de preços nos investimentos? Clique aqui e invista com a EQI!