Os vencimentos mais longos dos títulos públicos de longo prazo (NTN-B) – também conhecidos como “Tesouro IPCA+” -, com vencimentos entre 2035 e 2050, estão oferecendo o melhor retorno ajustado ao risco no momento, aponta o BTG Pactual. A recomendação surge em contexto de juros reais brasileiros historicamente elevados e prêmio de risco acima da média, segundo relatório do analista Álvaro Frasson.

“Vencimentos entre 2035 e 2050 capturam, neste momento, o melhor retorno ajustado ao risco”, afirma Frasson, destacando que aplicações em vértices longos — sobretudo antes do ciclo de corte de juros — podem trazer “retornos expressivos via ganhos de marcação à mercado com o fechamento dos prêmios mais longos”.

A tese se apoia em quatro pilares estruturais. Primeiro, o Brasil apresenta juros reais mais elevados que pares emergentes — com spread de 564 pontos-base sobre os EUA, enquanto a relação spread/CDS de 2,6 supera países como Colômbia (1,7) e México (1,5). “Dado o atual nível de CDS, o juro real de longo prazo brasileiro poderia ser significativamente menor”, aponta o relatório.

Inconsistência fiscal insustentável

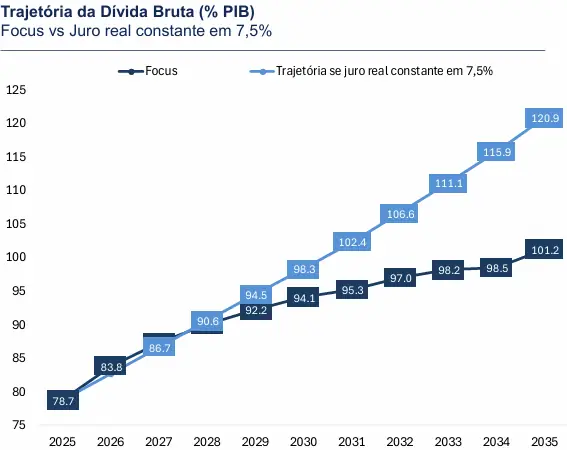

Segundo, o custo atual da dívida é incompatível com a trajetória fiscal. Mantendo juro real constante em 7,5%, a relação dívida/PIB alcançaria 100% em menos de cinco anos, mesmo com crescimento de 3% ao ano. O país precisaria de superávit primário de 4,2% do PIB para estabilizar a dívida com juro real de 7,5% — patamar politicamente inviável.

Terceiro, o ciclo de política monetária favorece. A reancoragem das expectativas de inflação teve mais correlação com a depreciação do dólar americano que com desaceleração doméstica. O Banco Central já sinalizou corte de juros para março, “fato que deve contribuir para a redução dos prêmios de riscos de longo prazo”.

Quarto, o prêmio de risco está historicamente elevado. O long-term risk premium (LTP) — que exclui risco externo — encontra-se a um desvio-padrão da média histórica, no mesmo patamar da crise de 2015-16.

Retornos podem superar CDI

Em cenário com inflação de 4% e fechamento de 50 pontos-base no juro real, a NTN-B 2045 pode render aproximadamente 16% ao ano, superando o CDI. Considerando Selic média de 13,5% nos próximos 12 meses, um pequeno fechamento para 7% já basta para superar o retorno do CDI.

Quer saber sobre as melhores ações que pagam dividendos agora? Clique no botão abaixo e descubra!