A semana de 6 a 10 de março foi marcada pelas expectativas quanto aos juros no Brasil e nos EUA.

Por aqui, o mercado levantou a hipótese de um corte antecipado da Selic, para antes de 2024, dada a contração da atividade, a crise do mercado de crédito e a expectativa pelo novo arcabouço fiscal.

Já nos EUA, discursos de Jerome Powell e dados de inflação e mercado de trabalho colocam em dúvida se o comitê de política monetária dos EUA (Fomc) irá promover uma alta de 25 ou 50 pontos-base nos juros em sua próxima reunião – que acontece dias 21 e 22 de março, por acaso os mesmos dias de reunião do Copom no Brasil.

Confira o que foi destaque no resumo da semana.

Resumo da semana no Brasil

IPCA

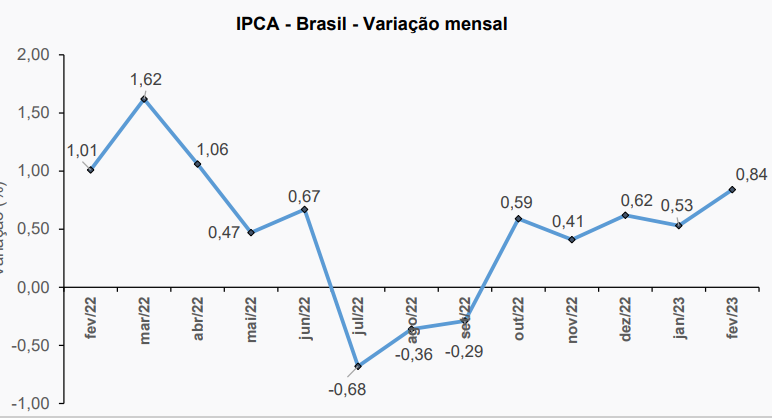

O IPCA, inflação oficial, de fevereiro, teve alta de 0,84% e ficou 0,31 ponto percentual acima da taxa de janeiro (0,53%). A expectativa era por 0,78%.

No ano, o IPCA acumula alta de 1,37% e, nos últimos 12 meses, de 5,60%, abaixo dos 5,77% nos 12 meses anteriores. Comparativamente, em fevereiro de 2022, a variação havia sido de 1,01%.

O economista-chefe da EQI Asset, Stephan Kautz, aponta que os números surpreenderam pela alta em combustíveis antes mesmo do início da reoneração da gasolina e etanol, a partir de 1º de março.

“A gente projetava um número por volta de 0,8%, como o consenso do mercado”, aponta o economista. Os maiores problemas na análise dele, contudo, estão no núcleo da inflação. “Esses índices seguem perto de 6% na base anualizada, o que mostra que dificilmente chegaremos perto da meta da inflação”, aponta.

Kautz acredita que os números servirão para o Banco Central justificar a manutenção da Selic em 13,75% na próxima reunião do Copom, em 21 e 22 de março. “Nossa projeção é que o índice vai ser mantido, pela persistência da inflação e por outros fatores, como a questão fiscal e até mesmo o cenário internacional”, destaca o analista.

Caged

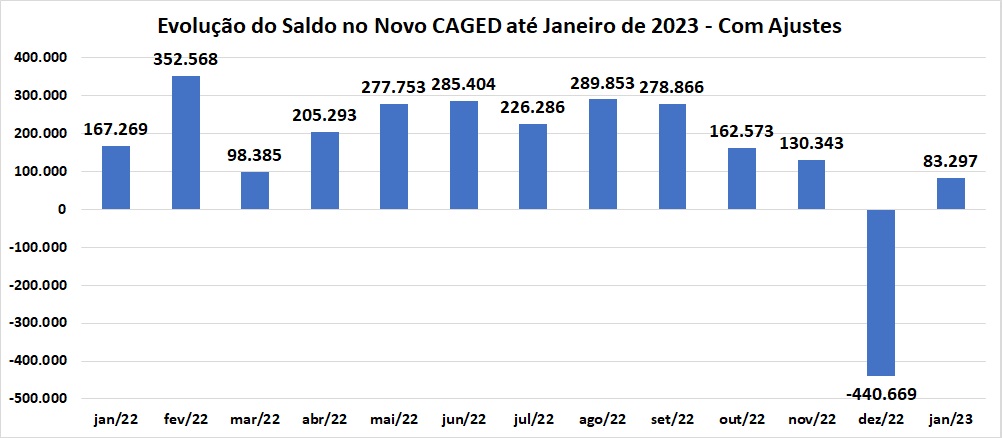

Na quinta-feira (9) foi divulgado o Caged, com saldo positivo de 83.297 empregos formais criados em janeiro, ante o fechamento de 431 mil vagas nos dados de dezembro.

“O número veio um pouco acima do que o esperado, mas o mercado segue mais lento do que no ano passado, acompanhando o crescimento do PIB, que deve ser menor também”, avalia Kautz.

BC antecipa corte de juros?

Surge no mercado uma tese de que o Banco Central poderia antecipar o corte da Selic, respondendo à pressão do governo, à queda da atividade e a uma crise de crédito em andamento.

Stephan Kautz, economista-chefe da EQI Asset, avalia que a narrativa não se sustenta. De acordo com as análises da gestora, a crise de crédito não é tão grave para justificar qualquer ação neste sentido do Banco Central.

“Mesmo que a gente estivesse errado e estivesse ocorrendo esse evento tão dramático assim, a primeira linha de atuação do Banco Central não seria se antecipar e cortar a taxa de juros”, pondera.

“Em situações semelhantes do passado, o BC atuou estendendo linhas de liquidez para os bancos e reduzindo os níveis de compulsórios, que são as medidas regulatórias ou macroprudenciais, que a gente chama, para evitar um espalhamento do problema”, diz.

Além disso, explica, tanto o cenário interno (de inflação ainda alta e incertezas fiscais) quanto o externo (com EUA e Europa sinalizando ainda mais ajustes nos juros) não justificam uma redução da Selic no momento.

“A gente entende que o BC vai manter a cabeça fria, não vai embarcar nessa narrativa e, no final do ano ou início do ano que vem, daí sim, ele deve entrar em um ciclo de corte de juros mais sustentável e alinhado com os fundamentos”, diz.

“Nosso cenário-base segue em 13,75% até dezembro, com corte da Selic em 2024 para 10,5%”, complementa.

Aéreas em destaque

As companhias aéreas se destacaram na bolsa ao longo da semana.

A Azul anunciou renegociação de dívidas com arrendadores e lucro líquido de R$ 231,2 milhões no 4TRI22, revertendo prejuízo.

A Gol informou financiamento de US$ 1,4 bilhão pela Abra Group e divulgou lucro de R$ 231 milhões no quarto trimestre, revertendo o prejuízo no ano anterior, e atualizando as estimativas para 2023, com projeção de receita líquida total de R$ 19,5 bilhões.

Temporada de balanços

Teve sequência a temporada de balanços do quarto trimestre de 2022:

- Gol (GOLL4) divulga lucro líquido preliminar de R$ 230,9 milhões no quarto trimestre de 2022, revertendo o prejuízo de R$ 2,8 bilhões obtidos no mesmo período do ano anterior.

- Azul (AZUL4) registra lucro líquido de R$ 231,2 milhões no 4TRI22, revertendo prejuízo.

- MRV (MRVE3) tem prejuízo líquido de R$ 333,4 milhões no 4TRI22, revertendo o lucro líquido de R$ 300,1 milhões obtidos no mesmo período de ano anterior.

- CSN (CSNA3) obtém lucro líquido de R$ 197 milhões no quarto trimestre de 2022, ante R$ 1,061 bilhão no mesmo período do ano anterior.

- CSN Mineração (CMIN3) tem lucro líquido de R$ 871 milhões no 4TRI22 contra R$ 704 milhões no mesmo período de 2021.

- IRB (IRBR3) informa prejuízo líquido de R$ 38,8 milhões contra R$ 370,8 milhões em perdas no último trimestre de 2021.

- Log-In (LOGN3) reporta lucro de R$ 288,5 milhões no 4TRI22, alta de 1.271%.

- Dona da Riachuelo (GUAR3) tem lucro líquido de R$ 102,5 milhões no 4TRI22, queda de 66,4%.

- SLC (SLCE3) reporta lucro líquido de R$ 132,4 milhões no 4TRI22, queda de 31,4%.

- Grupo Mateus (GMAT3) tem lucro líquido de R$ 311 milhões no 4TRI22, alta de 49,3%.

- São Carlos (SCAR3) reporta prejuízo líquido de R$ 3,1 milhões no 4TRI22.

- Dexco (DXCO3) tem lucro líquido recorrente de R$ 206,9 milhões no 4TRI22, queda de 49%.

- Moura Dubeux (MDNE3) reporta lucro líquido de R$ 10,2 milhões no 4TRI22, queda de 28,7%.

- Lavvi (LAVV3) reporta lucro líquido de R$ 32,4 milhões no 4TRI22, alta de 18%.

- Valid (VLID3) reporta lucro líquido normalizado de R$ 18 milhões no 4TRI22, queda de 36,3%.

- Simpar (SIMH3) anuncia lucro líquido ajustado de R$ 304,3 milhões no 4TRI22, queda de 19% frente os R$ 375,6 milhões do quarto trimestre de 2021.

- Grupo Soma (SOMA3) tem lucro líquido de R$ 99,3 milhões no 4TRI22, alta de 14,2%.

- Raia Drogasil (RADL3) reporta lucro líquido ajustado de R$ 301,1 milhões no quarto trimestre de 2022 (4TRI22), alta de 47% frente os R$ 204,6 milhões do quarto trimestre de 2021.

- Arezzo (ARZZ3) reporta lucro líquido de R$ 102,7 mi no 4TRI22, queda de 7,1%.

- Sinqia (SQIA3) tem prejuízo de R$ 2,2 bi no 4TRI22.

- Via (VIIA3) reporta prejuízo líquido de R$ 163 mi no 4TRI22.

- Tegma (TGMA3) tem lucro líquido de R$ 56,7 mi no 4TRI22, alta de 92,8%.

- Tenda (TEND3) tem prejuízo de R$ 130 mi.

- Lojas Quero Quero (LJQQ3) tem recuo de 73,4% no lucro ajustado.

- Unicasa (UCAS3) reportou lucro líquido de R$ 4,9 mi no 4TRI22, queda de 48,5%.

- CBA (CBAV3) reporta prejuízo líquido de R$ 80 mi no 4TRI22

- 3R Petroleum (RRRP3) tem prejuízo de R$ 38,9 milhões, revertendo o lucro de R$ 19,7 milhões obtidos no 4TRI21.

- Petz (PETZ3) registra lucro líquido ajustado de R$ 24,8 milhões no 4TRI22 contra R$ 36,9 milhões referentes ao 4TRI21, tendo uma retração de 32,6%.

- Pague Menos (PGMN3) registra lucro líquido ajustado de R$ 73,7 milhões, alta de 183,5%.

- Movida (MOVI3) reporta lucro líquido de R$ 17,8 milhões no 4TRI22, queda de 93,6% na comparação anual.

- Neogrid (NGRD3) sai de prejuízo e reporta lucro contábil de R$ 10,3 milhões.

- Ferbasa (FESA4) reporta lucro líquido de R$ 152 milhões, queda de 35,8%.

Invista lá Fora

A semana também foi marcada pelo evento Invista lá Fora, da EQI Investimentos.

Em dois dias, os participantes puderam aprender com grandes nomes do mercado como internacionalizar o patrimônio, diversificando a carteira, se expondo a um mercado muito mais amplo e fugindo do risco país.

Se você perdeu ou gostaria de rever algum painel do evento, ainda dá tempo! Clique aqui.

Resumo da semana no exterior

Payroll

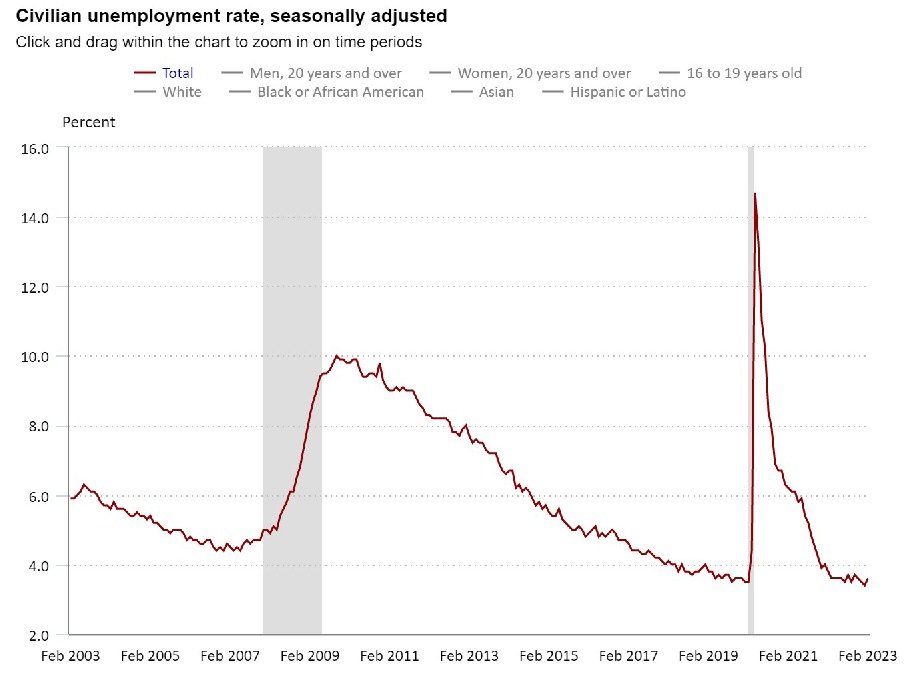

O payroll, indicador oficial do mercado de trabalho americano, apontou a criação de 311 mil vagas em fevereiro, ante expectativa de 220 mil. Em janeiro, foram 504 mil (revisadas de 517 mil). A taxa de desemprego subiu a 3,6%, ante projeção de estabilidade em 3,4%.

O resultado dá mais embasamento às apostas para a decisão de política monetária do Federal Reserve (Fed), banco central americano, dos das 21 e 22 deste mês. A maioria aguarda uma alta de 50 pontos-base nos juros.

O economista-chefe da EQI Asset, Stephan F. Kautz, explica que os dados do payroll de fevereiro mostram alguns paradoxos, como o aumento de vagas num ritmo superior ao que se esperava pelo atual crescimento do PIB nos EUA, mas sem aumento relevante dos salários.

“Ainda é preciso aguardar os próximos meses, porque uma alta dos salários pode pressionar a inflação, mas ainda não está acontecendo, por isso os números são inconclusivos para discutir mudanças na política monetária”, explica.

Segundo ele, será preciso aguardar os números do CPI, a inflação dos EUA, que saem na semana que vem, para definir uma mudança na projeção para as taxas de juros no país, hoje no intervalo entre 4,5% e 4,75% ao ano. A próxima reunião do Fomc, o comitê de política monetária do Fed, será em 21 e 22 de março.

“Esses números devem vir entre 0,4% e 0,6%, tanto no núcleo como no índice cheio, e então veremos se o Fed vai mexer nos juros em 0,25 p.p. ou em 50 p.p.. Por ora, a EQI Asset mantém projeção de três aumentos de 25 pontos-base nas próximas reuniões, com a taxa máxima chegando a 5,5%”, conclui.

Discurso de Powell no Congresso

Nos EUA, o presidente do Fed, Jerome Powell, falou ao Senado e à Câmara ao longo da semana e enfatizou que não há decisão tomada sobre o ritmo de alta de juros, após sinalizar na véspera que os juros terão de subir mais que o previsto. Ele enfatizou que não há decisão fechada sobre qual o valor da alta de juros na próxima reunião, em 21 e 22 de março. E que tudo depende dos novos indicadores.

“Todo o mercado vai reprecificar suas projeções agora, mas nós vamos esperar que saiam os números do payroll e do CPI (inflação ao consumidor) antes de mexer na projeção de forma mais agressiva. Nossos modelos dizem que juros de 5,5% ao ano seria suficiente para reduzir a inflação aos níveis desejados, mas não é o que os números vêm mostrando na prática”, explica Stephan Kautz, economista-chefe da EQI Asset.

Segundo ele, a possibilidade de um aumento de 0,5 ponto porcentual na próxima reunião foi a grande novidade da fala de Powell.

“O mercado já projetava que a alta poderia ser maior, mas essa aceleração não estava no radar e agora vamos aguardar os números para tentar projetar como será esse ciclo de altas”, complementa.

Xi Jinping em novo mandato

Na China, o Congresso Nacional do Povo confirmou o terceiro mandato (com duração de 5 anos) de Xi Jinping como presidente do país.

Quer entender como os fatos do resumo da semana impactam no seu bolso e no seus investimentos? Fale com a EQI!