Investir em Fundo Imobiliário (FII) ou imóvel? A dúvida trazida por este artigo é bastante comum no mercado financeiro. Para decidir adequadamente, é preciso considerar uma série de fatores.

Este conteúdo traz luz à questão. Leia-o até o fim e decida com a maior firmeza possível.

Prossiga!

Em qual situação cada investimento é mais indicado?

Normalmente, a pergunta sobre o investimento em imóveis físicos ou fundos imobiliários já é feita de forma direta pelo investidor. No entanto, diversas variáveis precisam ser consideradas.

De início, a mais importante delas é o objetivo que se tem ao fazer a aplicação. Antes mesmo de adentrar a parte das minúcias de cada investimento, é preciso saber onde se quer chegar fazendo o aporte desse capital.

Sendo assim, vale considerar um entre duas finalidades: ganho de capital ou renda mensal.

Quando o investidor pretende ter a valorização do capital investido visando a especulação (ou seja, comprar barato e vender caro), os imóveis físicos são os mais indicados.

Isso se deve ao fato que há historicamente no Brasil um grande déficit habitacional. Logo, é normal que haja grande procura pela compra de novos imóveis, o que aumenta a demanda e consequentemente os preços.

Isso pode ser aplicado inclusive para imóveis que são adquiridos na planta. Aliás, essa deve ser a principal intenção de quem investe, já que não é possível alugar um apartamento que nem sequer terminou de ser construído.

Já quando o objetivo é a segunda hipótese, a renda mensal, os fundos imobiliários certamente são a melhor escolha. Eles tem uma capacidade muito maior de geração de renda, além de ganhos em aspectos tributários.

Isso será melhor evidenciado ao longo do presente artigo.

- Tenha acesso ao e-book melhores investimentos 2022

Quais são os custos envolvidos em cada um dos investimentos?

Entender os custos de cada uma das transações envolvendo o investimento em imóveis e em fundos imobiliários é um ponto muito importante para tomar a decisão sobre o aporte que será feito.

Assim, começaremos abordando quanto custa comprar um imóvel de R$ 400.000,00. Talvez isso possa lhe parecer estranho, mas sim, existem custos envolvidos nesse tipo de transação. E eles não são nada baixos.

Acompanhe a imagem abaixo e a explicação que vem logo em seguida.

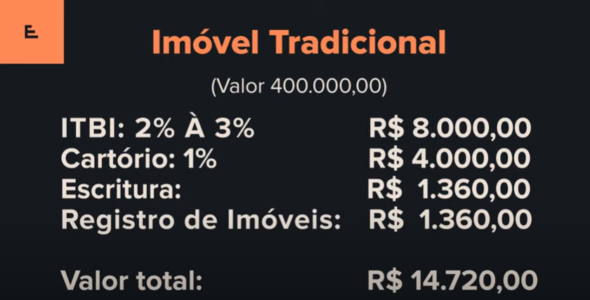

Custos relacionados à aquisição de um imóvel

Conforme pode ser visto na imagem, o primeiro custo que incorre na compra de um imóvel é o Imposto de Transmissão de Bens e Imóveis, o ITBI.

Esse tributo deve ser pago à prefeituras e é de caráter obrigatório. Outro importante detalhe é que ele é de responsabilidade do comprador e por isso está em nossos cálculos.

Somente nesse imposto o investidor deverá pagar de 2% a 3% do valor do imóvel. Nesse caso, consideramos a menor alíquota de 2%, resultando no valor de R$ 8 mil.

Em seguida vem as despesas cartorárias. Em média elas ficam por volta de 1% do valor do imóvel. Nesse caso, R$ 4 mil.

Somam-se a isso os valores de escritura e registro de imóveis, cada um com R$ 1.360,00 e temos o custo total final de R$ 14.720,00.

Isso representa nada menos que 3,69% da operação. É esse percentual que o investidor precisa despender comprando um imóvel físico. E perceba que não estamos considerando o custo com corretagens.

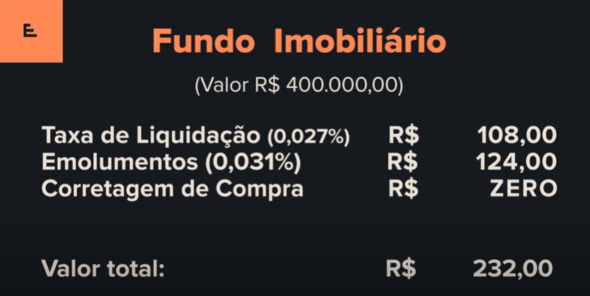

Já quando falamos em investimentos em fundos imobiliários, os custos seguem os valores informados na imagem a seguir.

Custos relacionados à aquisição de cotas de FII

Como se trata de uma operação feita em bolsa de valores, os custos serão relacionados à este ambiente de negociações.

Sendo assim, estarão envolvidos os custos com taxa de liquidação e de emolumentos. Respectivamente, eles equivalem a 0,027% e 0,031% aplicados sobre o valor total da operação.

Seus resultados serão de R$ 108,00 e R$ 124,00, perfazendo um total de R$ 232,00 (0,058% do investimento realizado). Já a taxa de corretagem é nula para este tipo de transação em diversas corretoras.

Perceba o abismo existente entre os custos de comprar um imóvel físico e investir em cotas de fundos imobiliários. Neste exemplo, a diferença monetária é de R$ 14.488,00 e percentualmente é de 3,63%. É bastante coisa!

- Confira aqui como um assessor de investimentos pode te ajudar em 2022!

Qual é o rendimento oferecido por cada uma das modalidades de investimento?

Naturalmente, além dos custos associados a cada tipo de investimento, é essencial avaliarmos a possibilidade de retorno de cada um deles. Isso é um grande balizador no momento de tomar a decisão sobre em qual investir.

Da mesma forma que no tópico anterior, seguiremos a abordagem de explanar a capacidade de retorno do investimento de cada um por meio de imagens.

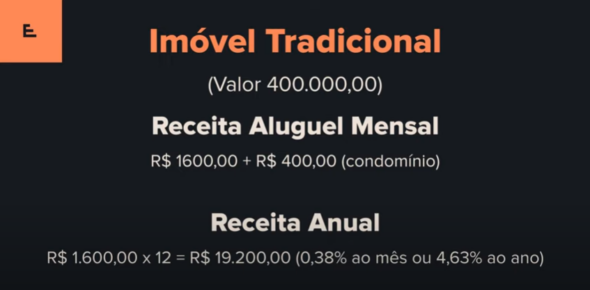

A seguir, uma ilustração sobre o provável rendimento oferecido por um imóvel físico que foi comprado para gerar renda por meio da locação.

Renda auferida por meio da locação de um imóvel físico

Normalmente, um imóvel tem a capacidade de retornar um percentual entre 0,40% e 0,50% ao mês, considerando a média nacional entre as diversas regiões e um mercado em ponto de normalidade.

Dessa forma, seria possível auferir uma renda mensal de R$ 1.600,00 sobre o valor investido de R$ 400 mil na compra de um imóvel físico.

Há de se considerar outras questões também, como o fato de que o imóvel estaria alugado durante todo o ano e o imposto incidente. Tudo isso será abordado em maiores detalhes mais à frente neste texto.

Assim, o rendimento obtido ao longo de um ano seria igual a R$ 19.200,00. Quando convertemos esse valor para uma remuneração equivalente a juros compostos, o resultado seria de 0,38% ao mês ou 4,63% ao ano.

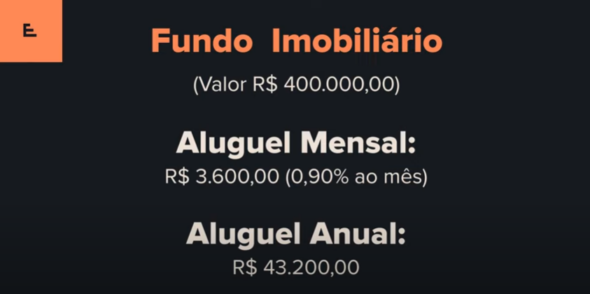

Já se o mesmo valor de R$ 400 mil fosse aplicado em cotas de fundos de investimentos imobiliários, o montante recebido provavelmente obedeceria o descrito na imagem a seguir.

Renda auferida por meio da locação do investimento em cotas de FII

Analisando o mercado de FIIs, é possível encontrar algo em torno de 400 fundos imobiliários. Dessa forma, é grande a variedade de percentuais pagos a título de dividendos mensais.

Naturalmente, alguns fundos pagam a maior e outros a menor, dependendo sobretudo do mercado em que atuam.

Nesse leque extenso, é possível encontrar FIIs comerciais de lajes corporativas, galpões logísticos, residenciais, agências bancárias, recebíveis, agronegócio e até mesmo FIIs que aplicam em outros FIIs.

No entanto, é perfeitamente viável tomar como referência uma faixa de pagamento de dividendos que vai de 0,70% até 1,25%. Sim, existem fundos com ótimos pagamentos mensais.

Para nosso estudo em questão, tomemos então a média de pagamento de 0,90% ao mês. Se esse valor for aplicado ao montante de R$ 400 mil, teremos um rendimento mensal de R$ 3.600,00. Mais que o dobro do imóvel físico.

Assim, o acumulado em 12 meses seria de R$ 43.200. Isso representa 10,80% do investimento inicial. Mas isso é conseguido considerando o rendimento na forma de juros simples, sem o reinvestimento dos dividendos.

Nesse sentido, se o valor for reaplicado o retorno passa a correr em juros compostos. O acumulado dentro de um ano passa a ser, portanto, de 11,35%, resultando em um valor nominal de R$ 45.403,87.

Quais são os principais fatores de análise para tomar a decisão?

Acompanhe a seguir alguns fatores importantes para decidir sobre o investimento.

Perfil do investidor

Até agora foram apresentados diversos números, fazendo com que a análise comparativa se concentrasse apenas nesse aspecto. No entanto, fatores psicológicos também precisam ser considerados.

Nesse sentido, o perfil do investidor conta muito no momento de decidir pelo investimento. As cotas dos fundos imobiliários sofrem oscilações e elas podem ser para mais ou para menos.

Em determinadas épocas e de acordo com as condições de mercado, a indústria de fundos imobiliários passa por reajustes. Isso significa que o valor das cotas eventualmente cai, sofrendo perda patrimonial.

É preciso ter o perfil de risco adequado a este tipo de investimento para que se possa sentir conforto e seguir em frente com o investimento, sem liquidar as cotas.

Vale lembrar que mesmo em épocas de baixa no mercado de FIIs há o pagamento de dividendos. Eles não cessam por ocorrência de queda no valor patrimonial. Tudo isso pode ser visto quando o investidor acessa sua conta na corretora.

Já com imóveis físicos a questão é diferente. Ainda que ocorra desvalorização do principal (valor aplicado na compra do imóvel), isso não fica evidente para o investidor. Não há um saldo em uma instituição que lhe mostre essa perda.

Isso pode fazer com que algumas pessoas se sintam mais a vontade investindo em um imóvel físico. Se este for o seu caso, pode ser mais interessante buscar o investimento tradicional de mercado.

Mas se o investidor se der bem com as flutuações do mercado, pode seguir com o aporte em FIIs. Até mesmo porque é na época de baixa que é possível comprar um número maior de cotas e aumentar o rendimento recebido.

Vacância

Outro ponto muito significativo na decisão entre um investimento e outro é o fator chamado vacância. Ele é responsável por indicar quanto tempo um imóvel fica alugado durante todo o ano.

Como é de se esperar, dificilmente um imóvel está sempre alugado ou é ocupado por toda sua existência. E isso precisa ser contabilizado ao fazer uma análise mais detalhada.

Já que a vacância atinge os dois tipos de investimentos, é preciso pensar de que forma cada um deles é impactado.

No caso do imóvel físico, o investidor simplesmente perde a renda da aplicação sempre que um inquilino deixa o imóvel. Isso faz com que a rentabilidade ao longo do ano caia, se tornando ainda menor.

Mesmo que haja uma rápida locação, é preciso lidar com os trâmites burocráticos e isso demanda algum tempo. Se o imóvel permanecer mais tempo vago, a perda de rendimentos será ainda maior.

Em fundos imobiliários isso também acontece, mas de uma forma diferente. Em primeiro lugar, os contratos de locação são de longa duração e firmados com grandes grupos econômicos.

Segundo, o patrimônio de um FII é aplicado em vários imóveis. Sendo assim, os efeitos da vacância são atenuados, pois quando algum imóvel não está ocupado, provavelmente os outros estarão.

Isso faz com que a renda percebida mensalmente diminua um pouco, mas ela não cessa por completo. Quando somado ao longo de um ano, a perda não é tão grande quanto de um imóvel físico.

Impostos

Como já era de se esperar, é preciso considerar também a incidência de impostos sobre o rendimento auferido. Praticamente todos os investimentos no Brasil são tributados e há de se analisar isso também.

Quando o rendimento de um aluguel é recebido por uma pessoa física, ele está sujeito a tabela de imposto de renda da Receita Federal.

Isso quer dizer que é preciso pagar tributos se o rendimento for superior a R$ 1.903,98. A alíquota varia de 7,5% a 27,5%.

Já o recebimento de dividendos de fundos imobiliários é isento do pagamento de imposto de renda. Isso confere uma diferença muito grande ao valor recebido pelo investidor na comparação entre os dois investimentos.

Juros simples ou compostos

Por fim, é extremamente importante considerar o avanço do patrimônio na forma de juros simples ou compostos.

Na prática, o rendimento auferido por meio de um imóvel físico ocorre sempre como juros simples. Isso acontece porque não é possível somar ao montante principal o valor recebido mensalmente.

Assim, o investimento correrá sempre em juros simples, com o percentual incidindo sobre o montante inicial. Além disso, o valor pago mensalmente não acompanha a valorização do imóvel.

Um aluguel não pode ser reajustado todo mês!

Já no investimento em FIIs o rendimento se dá na forma de juros compostos. A razão disso é que é perfeitamente possível comprar mais cotas com o dividendo recebido mensalmente.

Assim, no próximo mês o investidor recebe um retorno sobre o valor aplicado inicialmente e também sobre o rendimento já recebido.

São os famosos “juros sobre juros”.

Quando vale a pena investir em FIIs?

Um bom balizador a respeito do investimento em FIIs pode ser a taxa básica de juros da economia, a Selic. Quando ela está mais alta, pode ser interessante procurar a renda fixa.

Como vimos, o investimento em FII pode retornar algo em torno de 10% ao ano, mas é preciso correr algum risco.

Já com a Selic por volta de 12% ao ano, é possível conseguir algo próximo de 14% ao ano, praticamente sem correr riscos. Isso pode justificar a predileção pelos FIIs apenas com a Selic em baixa.

No entanto, um investidor mais atento jamais deixará de investir em FIIs quando a indústria está em baixa, pois é nesse momento que o valor pago a título de dividendo se torna ainda mais atraente.

(Por Ronaldo Araújo)

- Quer conhecer mais sobre Fundo Imobiliário (FII) ou imóvel? Então preencha este formulário que um assessor da EQI Investimentos entrará em contato para apresentar as aplicações disponíveis!