A terceira semana de outubro foi a melhor para Wall Street desde junho de 2022. A “mola estava muito comprimida” e as bolsas registraram fortes altas, sendo que o S&P subiu 4,7% na semana.

A influência foi de otimismo sobre os resultados corporativos e indícios de que o Federal Reserve (Fed) pode moderar o ritmo de subida dos juros daqui em diante.

As ações de energia continuaram mostrando resiliência e se destacando, apesar do anúncio de liberação de mais reservas estratégicas de petróleo dos EUA. Talvez porque já é sabido que as reservas estão em níveis historicamente muito baixos.

Os resultados melhores do que o esperado e um guidance positivo das empresas trouxeram alívio para o sentimento negativo. Mas, por outro lado, levaram os juros de 10 anos do Fed para 4,33%, diante da resiliência da economia americana. No ano S&P cai 21,3%, Nasdaq, cai 30,6% e bonds recuam 16,5%.

GLOBAL & US EQUITIES

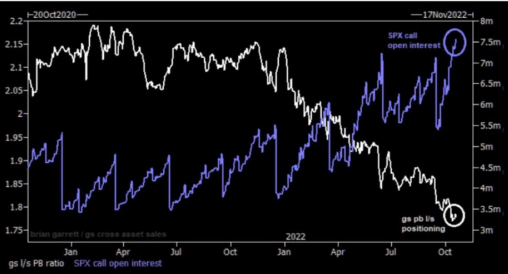

O long/short ratio (posições compradas sobre vendidas) está em seu nível mínimo no ano, mostrando aumento do denominador “short”, e open interest de call (número de contratos aberto) do S&P em seu nível máximo do ano…

Será o repique de alta uma profecia autorrealizável? Muitos shorts comprando calls (opções de compra) para proteger suas posições vendidas, com nível de compra de call descolando fortemente do volume de compra de puts (opções de venda).

No entanto, na crista da bolha do Covid, o S&P estava a 40% acima da média móvel de 200 dias, terceira maior bolha de ações dos últimos 100 anos.

E normalmente quando isso ocorrer o “overshoot” acontece para cima, e depois para baixo. O que desta vez ainda não ocorreu…

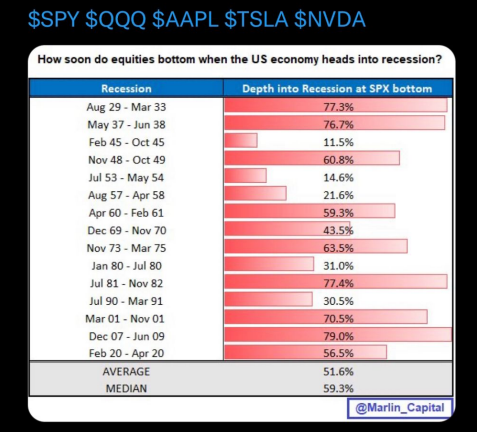

A queda no mercado de ações normalmente acelera quando a economia entra em recessão, chegando ao fundo, em média, no meio do caminho antes dela terminar.

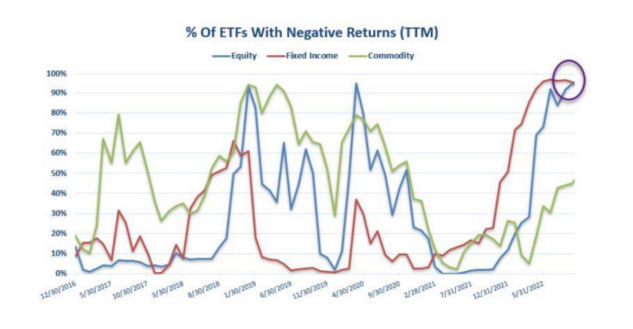

De certa forma, as ações já fecharam um gap com a renda fixa, mais de 90% dos ETFs de ações já estão em território negativo, assim como os de renda fixa.

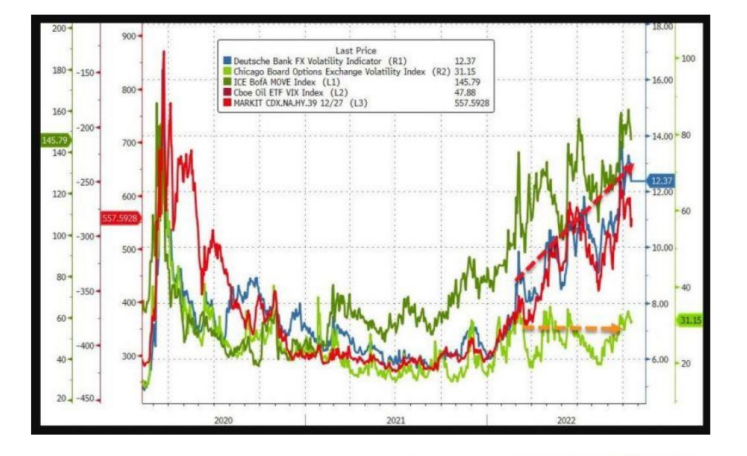

- A volatilidade do mercado de câmbio já explodiu.

- Os crédit spreads já explodiram (um dos pontos que ainda estava pendente e havia sido trazido semana passada).

- Volatilidade de bonds (MOVE) explodiu

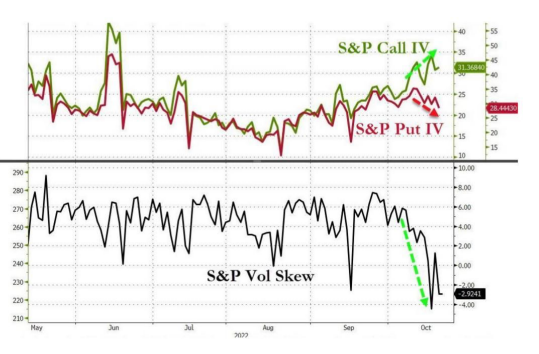

- Volatilidade de ações (VIX) ainda não.

Serão as ações o lugar “menos pior” para se esconder em períodos inflacionários, ou pior ainda está por vir?

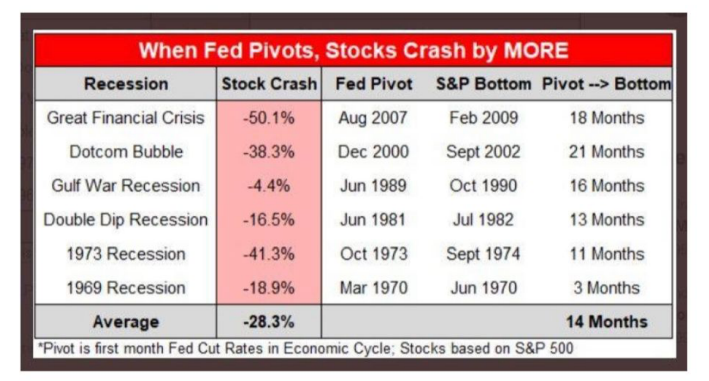

Enquanto todos aguardam o “Fed Pivot” (mudança do FED para postura mais dovish), ações caem ainda mais durante este movimento, com média de 14 meses entre mudança de postura do Fed e fundo dos mercados.

Ou seja, historicamente, primeiro o Fed inverte postura agressiva, depois os mercados atingem o fundo para depois caminharmos para o final da recessão, que parece nem ter iniciado, dada a resiliência do mercado de trabalho americano.

E quando olhamos as métricas de valuation do mercado como um todo, os indicadores ainda encontram-se no percentil superior em relação à média histórica:

-> Market Cap / PIB

-> Valor da firma / Sales

-> P/ Valor Contábil

-> Fluxo de Caixa Operacional / Preço

-> Valor da firma / EBITDA

-> P/L ajustado (utilizando lucro médio dos último períodos)

-> Prêmio de risco em relação à Investment Grade Bonds e juros reais de Treasury 10 anos

Encontram-se todos estes relativamente “caros”, com excesso de:

-> Fluxo de caixa livre / Preço e Prêmio de risco em relação ao treasury de

10 anos

O guidance das empresas continua positivo, mesmo em meio a cenário mais turbulento. Será que veremos isso se ajustar conforme a recessão se aproxima? Se a temporada de balanços em curso podemos ver o repique continuar até que os resultados sejam de fato afetados pelo cenário econômico.

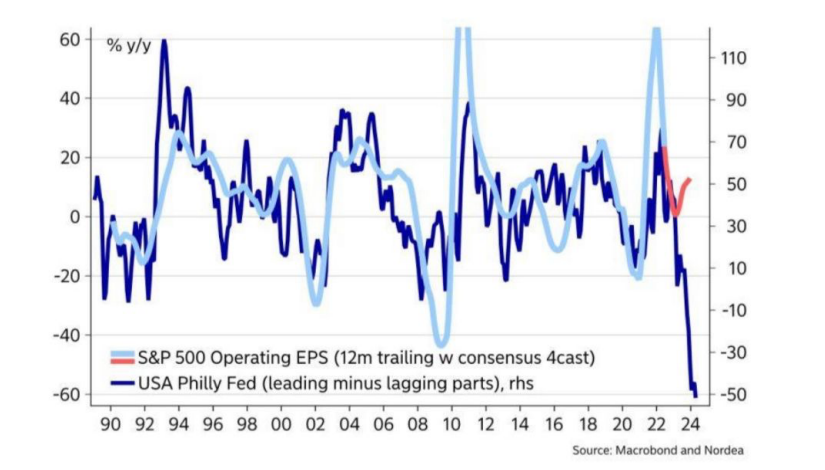

Já existe uma grande divergência entre as condições gerais de negócio percebida pelos fabricantes (USA Philly FED) e consenso sobre resultado operacional das empresas.

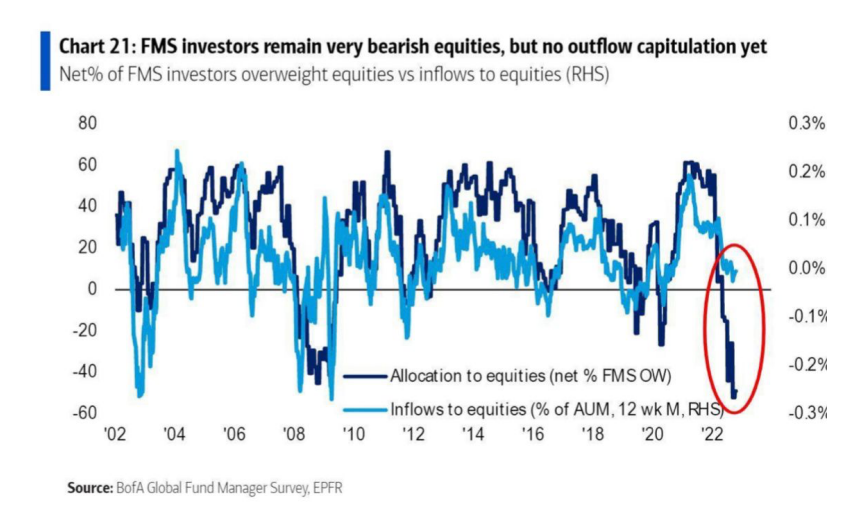

Todos continuam pessimistas, mas não vimos um fluxo saindo de ações que justifique um momento de capitulação e reversão de bear market…

GLOBAL & US RATES

O gráfico, que parece do bitcoin, mostra a curva de 2 anos do FED

atingindo 4,56%.

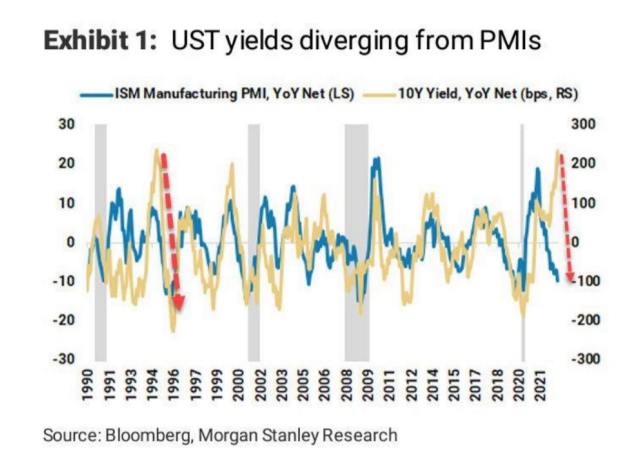

A divergência dos yields com indicador de produção industrial está em níveis vistos pela última vez em 1994, quando após queda brusca na atividade, os yields despencaram também…

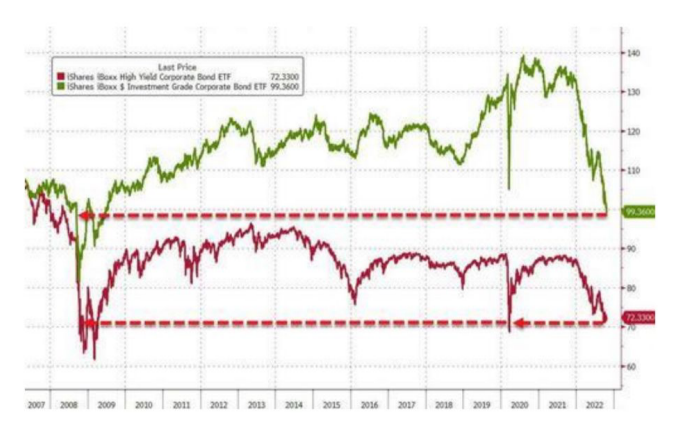

Bonds investment grade (LQD) e high yield (HYG) estão respectivamente em níveis da crise de 2008, após quebra do Lehman, e março de 2020, após estouro do Covid, quando o Fed começou a comprar junk bonds.

GLOBAL RISKS

O fundo do poço pode ficar mais fundo? Sempre…

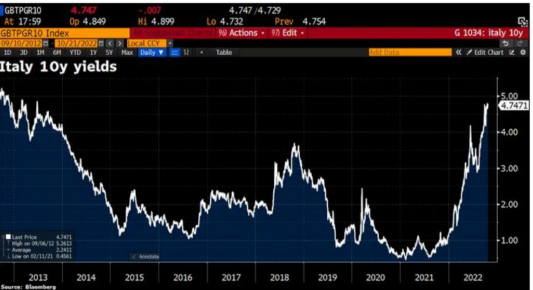

Bonds italianos de 10 anos pagando praticamente igual ao FED dos EUA, atratividade muita baixa.

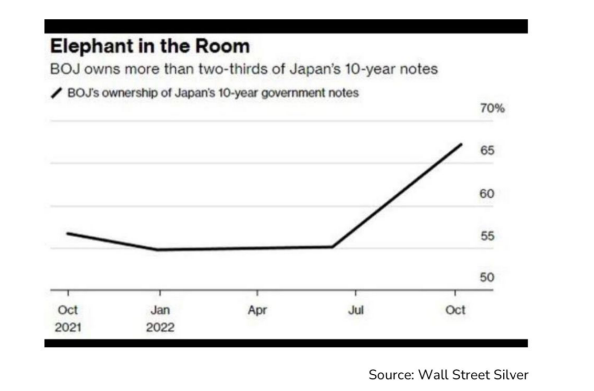

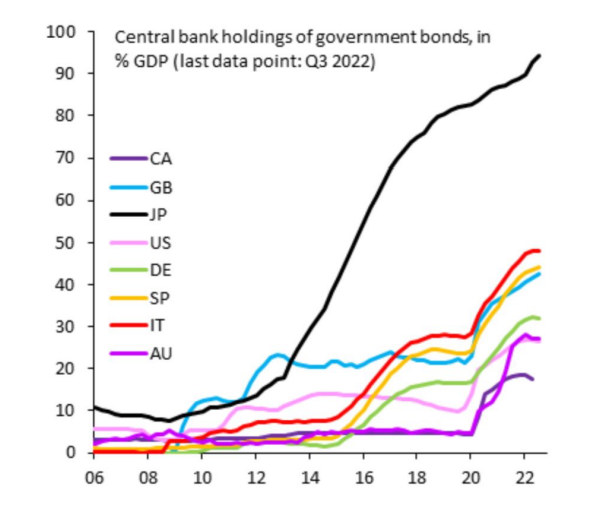

O Banco do Japão é dono de 67,2% dos bonds de 10 anos existentes. Isso mesmo: o Banco do Japão está criando dinheiro para emprestar ao governo que deve para o governo.

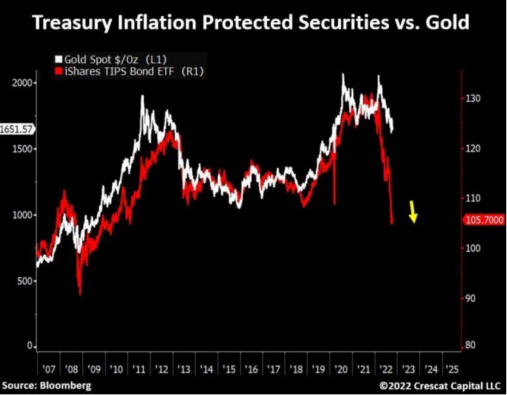

As TIPS (treasury inflation protected bonds) estão se saindo pior do que ouro como proteção contra inflação.

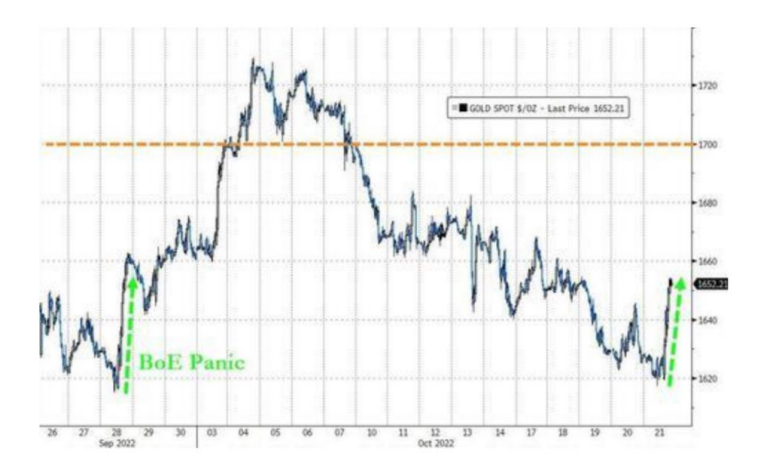

A teoria monetária moderna se baseia no fato de que os bancos centrais podem sempre baixar os juros via quantitative easing, mas quando o país perde a credibilidade e sua moeda se desvaloriza como o GBP e Yen, esse mecanismo começa a se mostrar inválido.

E, nestes momentos críticos, o ouro tem se mostrado sim uma alternativa para quem é detentor destas moedas.

Atenção total está nos resultados do trimestre e próximos dados econômicos que podem trazer alívio, mas por outro lado só reforçam postura agressiva do FED que não vai ceder até que veja a inflação começar a se deteriorar.

Mas apesar de alguns dados positivos, os “leading indicators” já mostram o que vem pela frente… Quando? É a pergunta do bilhão.

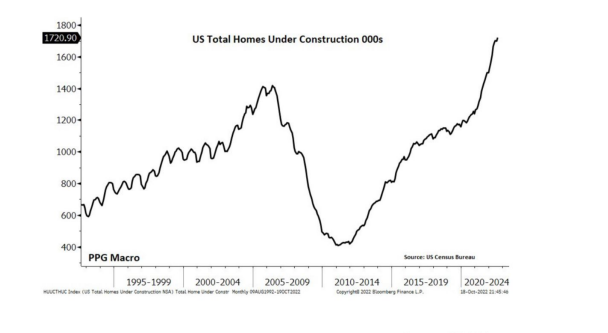

Com explosão da taxa de financiamento, aumento de estoques e queda de preços de imóveis… vemos números de casas em construção ainda em níveis recorde!?

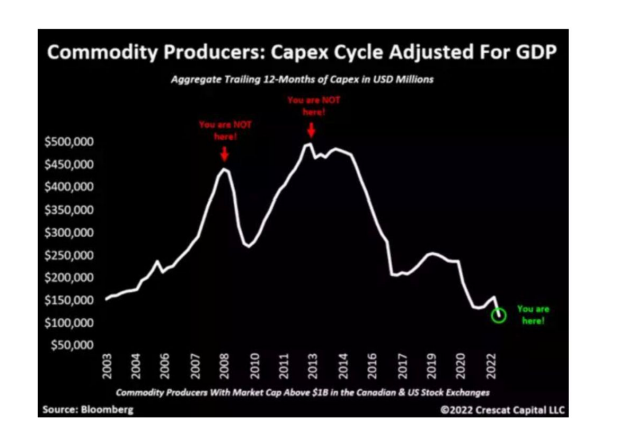

Não esquecendo que apesar da queda de atividade a frente também vemos um pico de preço de commodities concomitante a uma falta de investimento em capex no setor a quase 10 anos… restrições de oferta devem continuar afetando as cadeias de suprimento.

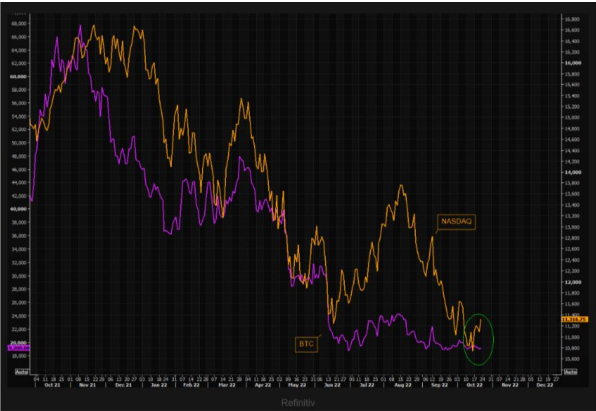

Bitcoin: hedge dos pessimistas

Se tivermos um alívio de curto prazo no mercado de ações, pode o bitcoin ser um hedge interessante para os pessimistas? Se a correlação com bolsa existe, ela ficou um pouco para trás.

Boa semana e bons negócios a todos!

Por Rodrigo Samaia, head da EQI Internacional

- Quer investir com assertividade? Clique aqui e fale com a EQI Investimentos.