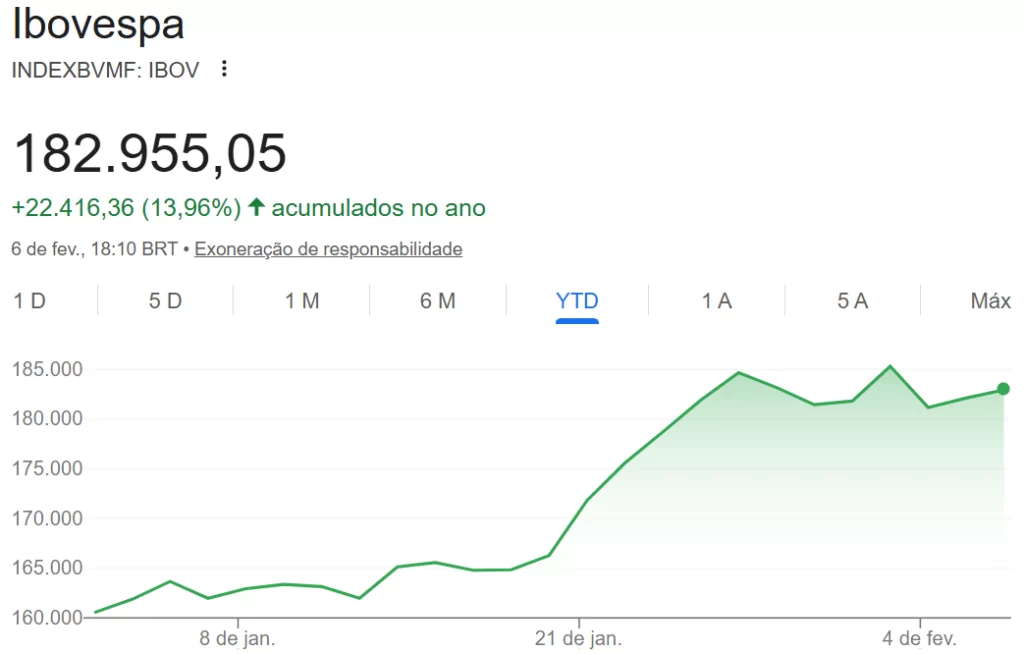

O Ibovespa encerrou a semana com leve alta acumulada de 0,87%, após fechar esta sexta-feira (6) com elevação de 0,45%, aos 182.949 pontos – beirando os 183 mil pontos. O giro financeiro do dia foi de R$ 29,6 bilhões.

No setor bancário, o desempenho foi misto, com destaque negativo para o Bradesco (BBDC4) no dia seguinte à divulgação de seu balanço anual. As ações preferenciais da instituição recuaram 2,55%, a R$ 20,61, figurando entre as maiores quedas do Ibovespa, enquanto os papéis ordinários caíram 1,98%, a R$ 17,81. O Santander (SANB11) também teve desempenho negativo, com baixa de 1,74%, a R$ 33,95, e o Banco do Brasil (BBAS3) recuou 0,45%, encerrando a R$ 24,33. Na contramão, o Itaú Unibanco (ITUB4) avançou 2,70%, para R$ 46,75, e o BTG Pactual (BPAC11) subiu 2,19%, a R$ 60,27, ajudando a limitar perdas mais amplas do setor.

Entre as commodities, a Vale (VALE3) fechou em queda de 0,95%, a R$ 85,63, acompanhando o recuo do minério de ferro no mercado internacional, que cedeu 1,23%. Já a Petrobras teve desempenho negativo apesar da alta do petróleo no exterior, com as ações ordinárias (PETR3) recuando 1,04%, a R$ 38,87, e as preferenciais (PETR4) caindo 0,95%, a R$ 36,65.

Ibovespa e as bolsas do exterior

As bolsas de Nova York encerraram a sexta-feira em forte alta, impulsionadas pela recuperação das ações de tecnologia após vários dias de quedas acentuadas no setor.

O índice Dow Jones Industrial teve um desempenho expressivo, avançando 1.206,95 pontos, ou 2,47%, e fechando aos 50.115,67 pontos. Com esse resultado, o Dow ultrapassou pela primeira vez, em um fechamento, a marca dos 50 mil pontos, em um sinal de retomada do apetite por risco no mercado acionário americano.

O Nasdaq Composite também registrou ganhos relevantes, subindo 1,97% e encerrando o pregão aos 6.932,30 pontos, refletindo a reação positiva das ações de tecnologia, que vinham acumulando perdas significativas nos últimos dias. Já o índice Nasdaq 100 avançou 2,18%, para 23.031,21 pontos, reforçando o movimento de recuperação do segmento.

Com esses avanços, o S&P 500 voltou a apresentar desempenho positivo no acumulado de 2026, indicando uma melhora do sentimento dos investidores após um período de elevada volatilidade nos mercados globais.

O dólar à vista encerrou esta sexta-feira em queda frente ao real, refletindo um ambiente externo mais favorável ao risco e o enfraquecimento da moeda americana no mercado internacional.

Nesse contexto, o dólar à vista recuou 0,63% e fechou cotado a R$ 5,2204, após oscilar entre a mínima de R$ 5,2058 e a máxima de R$ 5,2547.

No acumulado da semana, a moeda norte-americana registrou desvalorização de 0,52% frente ao real, consolidando uma tendência de ajuste em meio ao cenário externo mais benigno.

Europa

As principais bolsas da Europa encerraram o pregão em alta, refletindo um movimento positivo generalizado entre os investidores e um apetite maior por risco nos mercados do continente. Os ganhos foram liderados pelos índices das economias centrais da zona do euro, com destaque para Alemanha e Espanha.

Em Paris, o CAC 40 avançou 0,43%, aos 8.273,84 pontos, acompanhando o desempenho favorável de ações de setores ligados à indústria e ao consumo. Já em Milão, o FTSE MIB teve alta mais moderada, de 0,13%, encerrando o dia aos 45.877,20 pontos, em um pregão de ajustes pontuais após recentes máximas.

O mercado acionário britânico também apresentou desempenho positivo. O FTSE 100 subiu 0,59%, para 10.369,75 pontos, sustentado principalmente por papéis de energia e mineração, beneficiados pelo movimento das commodities.

Na Alemanha, o DAX registrou um dos melhores desempenhos do dia, com valorização de 0,94%, aos 24.721,46 pontos, impulsionado por ações do setor industrial e por expectativas mais favoráveis para a atividade econômica. Na Espanha, o IBEX 35 avançou 1,11%, aos 17.943,30 pontos, liderando os ganhos entre as principais bolsas europeias.

O movimento positivo foi reforçado pelo avanço do índice STOXX Europa 600, que reúne as principais empresas do continente e subiu 0,89%, aos 617,12 pontos. O resultado indica uma tendência de recuperação mais ampla nos mercados europeus, em um contexto de maior confiança dos investidores e acompanhamento atento dos próximos indicadores macroeconômicos e decisões de política monetária.