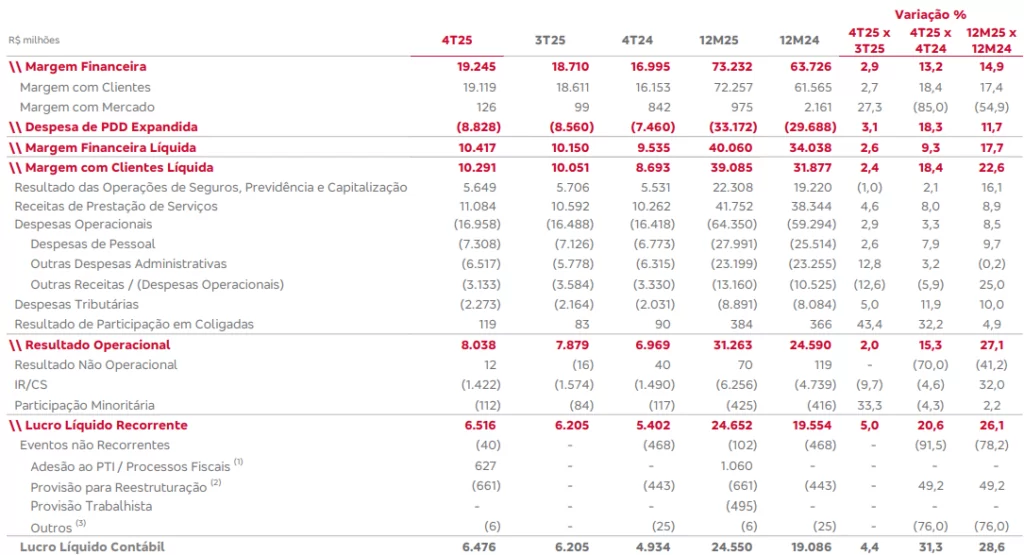

O Bradesco (BBDC4) encerrou o quarto trimestre de 2025 com lucro líquido ajustado de R$ 6,5 bilhões, alta de 21% em relação ao mesmo período do ano anterior e de 5% frente ao trimestre anterior, segundo relatório do BTG Pactual (BPAC11). Apesar do avanço, o desempenho ficou apenas em linha com o consenso de mercado e levemente abaixo das estimativas do banco, levantando dúvidas sobre o descompasso entre a recente valorização das ações e a evolução dos fundamentos.

Na avaliação dos analistas, os principais pontos positivos do trimestre vieram do crescimento consistente da carteira de crédito e das receitas com tarifas, além de um controle eficiente das despesas operacionais. Por outro lado, o aumento das provisões para perdas e um resultado mais fraco na área de seguros limitaram uma surpresa mais relevante nos números. O lucro também foi beneficiado por uma alíquota efetiva de imposto mais baixa, de 11%, o que ajudou a compensar um desempenho operacional ligeiramente inferior ao esperado.

Além dos resultados trimestrais, o Bradesco divulgou seu guidance para 2026, projetando lucro em torno de R$ 27,5 bilhões no ponto médio, crescimento de 12% na comparação anual. O número, no entanto, ficou cerca de 5% abaixo das projeções do BTG e do consenso de mercado, reforçando a percepção de que as expectativas estavam mais elevadas.

O banco projeta expansão da carteira de crédito entre 8,5% e 10,5% em 2026, crescimento moderado das receitas de tarifas e avanço controlado das despesas. A rentabilidade estimada, com ROE próximo de 15,5%, ainda fica distante dos níveis observados em alguns bancos médios, que vêm entregando retornos superiores a 30% em um ambiente operacional favorável para o setor financeiro no Brasil.

Bradesco: expectativa era de desempenho mais robusto

Segundo o BTG, havia uma expectativa de que o Bradesco pudesse apresentar um desempenho mais robusto, especialmente diante da forte recuperação do setor bancário e da alta acumulada de cerca de 70% das ações nos últimos 12 meses. Embora a administração destaque que o banco passa por um processo de transformação estrutural de longo prazo, com ganhos graduais de eficiência e rentabilidade, o relatório aponta que a avaliação de mercado pode ter avançado mais rápido do que os fundamentos no curto prazo.

No crédito, o banco apresentou crescimento sólido no trimestre, impulsionado por cartões, pequenas e médias empresas e financiamento de veículos. A margem financeira permaneceu estável, enquanto as provisões mais elevadas indicam uma postura mais conservadora diante do cenário macroeconômico. Para os analistas, o conjunto de números reforça uma trajetória de melhora gradual, mas sem catalisadores imediatos capazes de justificar novas revisões positivas de expectativas no curto prazo.

A Ativa avaliou que o Bradesco entregou um resultado de qualidade satisfatória e em linha com o esperado. As receitas de serviços superaram nossas projeções, enquanto a vertical de seguros ficou levemente abaixo, sem alterar nossa leitura do trimestre. Já o guidance divulgado para 2026 foi considerado conservador para a casa de análise e deve dominar o price action no curto prazo.

“Apesar de já operar com RoE acima do custo de capital, sinalizando que o processo de recuperação está em bom curso, o indicador ainda permanece abaixo dos principais pares, o que mantém elevada a exigência do mercado por uma convergência mais rápida. Mantemos recomendação de Compra, sustentados pela expectativa de execução acima do guidance nos próximos trimestres e por um valuation ainda atrativo no setor”, completa a Ativa.