Se você acompanha a Bolsa brasileira, certamente tem se surpreendido com o desempenho do mercado de ações desde o início do ano.

O Ibovespa, em dólar, apresenta uma valorização de cerca de 30% no período, enquanto a cotação da moeda americana caiu de aproximadamente R$ 6,00 para R$ 5,40.

Muitos investidores têm tentado atribuir essa alta da Bolsa a fatores domésticos. E isso não se dá por acaso.

Os dois motivos mais citados são, em primeiro lugar, a possibilidade de troca de governo nas próximas eleições e, em segundo, a expectativa de queda nos juros.

Na minha visão, o movimento observado está muito mais relacionado a um fluxo global de investimentos para mercados emergentes do que a fatores internos específicos.

Prova disso é a comparação entre a performance da Bolsa brasileira e a de outros países emergentes, como o México, por exemplo.

O gráfico a seguir ilustra isso com perfeição: o Mexbol, principal índice da Bolsa mexicana, apresentou um desempenho bastante semelhante ao do Ibovespa neste ano.

O alinhamento entre as duas trajetórias na imagem é notório, o que acaba por reforçar o caráter global do movimento de ambos os índices.

A explicação para esse comportamento está no processo de diversificação por parte dos investidores globais, que vêm reduzindo sua concentração em ativos do mercado americano e aumentando a exposição a outros mercados.

Desde que Donald Trump reassumiu a presidência dos Estados Unidos, houve uma quebra de paradigma no chamado “excepcionalismo americano”.

E isso levou investidores a buscarem maior exposição a ativos de países emergentes, diante das incertezas sobre a segurança institucional dos EUA e do enfraquecimento do dólar.

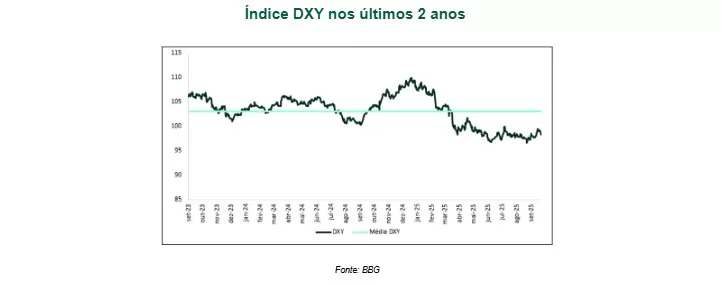

O índice DXY, por exemplo, avalia o valor do dólar americano (USD) em relação a uma cesta de moedas estrangeiras, medindo a força do dólar frente a outras divisas.

E o seu desempenho mostra, como podemos observar na imagem seguinte, que o dólar tem passado por um processo de enfraquecimento desde o final do ano passado.

Parte desse movimento se deve à realocação de capital para investimentos em outras geografias, como o mercado europeu e os próprios países emergentes.

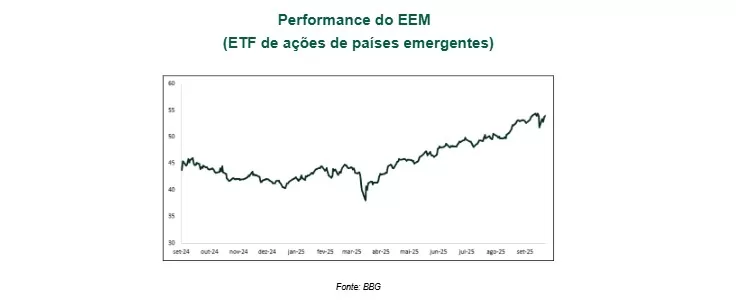

Essa trajetória de valorização fica evidente quando observamos o ETF representativo dos países emergentes (EEM) – o Brasil responde por apenas 4,04% do total, segundo dados da gestora BlackRock.

De fato, como mostram as evidências acima, a boa performance da Bolsa brasileira em 2025 pode ter pouco ou nenhum vínculo com a dinâmica econômica interna.

Ela faz parte de um movimento global mais amplo de investimentos em mercados emergentes.

Portanto, o investidor deve levar isso em conta na sua tomada de decisão.

Isso significa entender, na minha visão, que as dinâmicas domésticas, como a perspectiva de cortes de juros e o processo eleitoral, devem se tornar relevantes para a formação de preços apenas no próximo ano.