O fundo imobiliário RBR Crédito Imobiliário Estruturado (RBRY11) está realizando sua 6º emissão de cotas, com a intenção de captar R$ 408,8 milhões com a emissão de 4,1 milhões de cotas a um preço unitário de R$ 99,50, já incluídos os custos de distribuição.

A EQI Research recomenda a entrada na oferta de emissão do RBRY11, apontando dois benefícios principais para a expansão do fundo: maior diversificação de operações, com a possibilidade de compra de mais CRIs (Certificados de Recebíveis Imobiliários) e a diluição do risco de um dos ativos, e o aumento da taxa média de remuneração da carteira.

“O RBRY11 está presente na nossa Carteira Recomendada de FIIs desde outubro de 2022, como uma de nossas alocações com perfil de risco moderado, entregando um excelente retorno. Hoje, a carteira apresenta uma concentração de 16% em dois CRIs. Quando aumentamos esse espectro, temos que 50% do fundo é composto por 9 CRIs. Dado o tamanho da emissão, o fundo conseguirá diluir consideravelmente essas participações e o risco por operação também diminuirá. Além disso, o aumento da taxa média da carteira poderá possibilitar um impacto menos abrupto no valor nominal distribuído, mesmo em um cenário de juros mais baixos”, aponta Carolina Borges, analista de Fundos Imobiliários da EQI Research.

Emissão do RBRY11: conheça mais sobre o fundo

O RBR Crédito Imobiliário Estruturado (RBRY11) é um fundo de recebíveis, também conhecido como fundo de papel, com patrimônio líquido de R$ 546,6 milhões, o equivalente a R$ 98,54 por cota, de acordo com seu último relatório gerencial, divulgado em 27 de setembro.

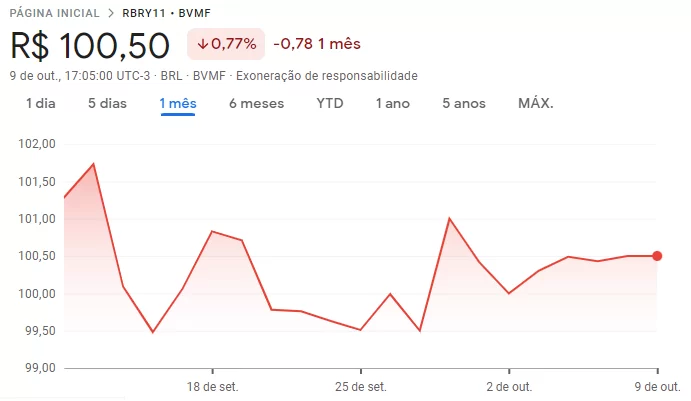

O fundo vem sendo negociado quase sempre acima dos R$ 100 nas últimas semanas, e os dividendos de setembro ficaram em R$ 1,20, um dividend yield anualizado de 15,3% se considerado o preço de mercado do dia do anúncio

O fundo foi criado em 2018 apenas para investidores profissionais, mas desde 2020 está aberto para qualquer investidor, e hoje conta com uma base de 36 mil cotistas e ampla liquidez, o que facilita a posterior venda das cotas numa eventual oportunidade de ganho de capital. A RBR é uma gestora totalmente focada em ativos imobiliários e infraestrutura, com experiência em incorporação, renda e crédito imobiliário e uma prateleira de FIIs de vários segmentos, como o RBR Alpha Multiestratégia (RBRF11), o RBR Rendimento High Grade (RBRR11), o RBR Plus ($RBRX), o RBR Properties (RBRP11) e o RBR Log (RBRL11).

Carolina Borges, da EQI Research, diz que, embora tendo sido concebido como um fundo de risco elevado, as alterações da gestão promoveram o crescimento e aumentaram a abrangência de atuação, diluindo esses riscos e melhorando a qualidade de crédito do portfólio.

Atualmente, a carteira do RBRY11 é composta majoritariamente por operações de crédito para desenvolvimento imobiliário no setor residencial, tendo como duas maiores operações:

- CRI MOS, com 7,3% do patrimônio líquido, que financia o desenvolvimento de duas torres residenciais de alto padrão nos bairros Jardins e Pinheiros, em São Paulo;

- CRI Lote 5, do segmento de loteamento, com 8,7% do PL (a mais representativa da carteira), que financia o desenvolvimento de um empreendimento de alto padrão localizado em Campinas.

“A gestora desenvolveu uma metodologia proprietária de análise de crédito que leva em consideração quatro parâmetros: garantia, fluxo de recebíveis, capacidade de crédito e governança. O portfólio do Fundo encontra-se 100% adimplente e, desde o início, nunca apresentou inadimplências. O RBRY não pode ser considerado um fundo de baixo risco, dados os setores de atuação e a concentração de 16% do PL em duas operações. No entanto, vemos um bom nível de garantias, com as principais operações contando com alienação fiduciária das matrículas dos lotes e imóveis, alienação fiduciária dos terrenos e fundo de reserva”, expõe Carolina.

Emissão do RBRY11: mais sobre a oferta

A sexta emissão de cotas visa a captação inicial de R$ 408,8 milhões, ou seja, o RBRY11 pode aumentar o seu PL em cerca de 74% caso todo o montante inicial seja captado. Havendo excesso de demanda, o montante pode subir em 25% em razão do lote adicional, chegando a uma captação máxima de R$ 510 milhões e quase dobrando o patrimônio líquido do fundo.

O valor da subscrição ficou um pouco acima do valor patrimonial com o acréscimo da taxa de distribuição, mas ainda está abaixo do valor de mercado recorrente do fundo nas últimas semanas. a maior parte do tempo acima de R$ 100.

“A dinâmica de fundos de papel é distinta da de fundos de tijolo. Em FIIs de papel, não é esperada uma oscilação do valor de mercado frente ao patrimonial, mantendo uma relação entre eles próxima de 1 (um). Então, o chamado benefício de curto prazo, onde o prêmio oferecido na oferta é significativo, acaba sendo menos relevante para os fundos de papel”, aponta Carolina Borges, da EQI Research.

Ela aponta ainda que as potenciais aquisições com os recursos da oferta apresentam uma relevância maior em ativos indexados ao CDI, com prêmio superior à média da carteira e mantendo a característica do Fundo de financiamento a obras na região sudeste, enquanto as operações atreladas a IPCA apresentam, como esperado, um prazo mais longo, com localização pulverizada.

“No cenário pós-emissão, considerando que os ativos indicados sejam adquiridos, o RBRY11 se tornará um dos poucos fundos majoritariamente alocados em CDI, mas com capacidade para capturar picos inflacionários. A exposição ao CDI traz menor volatilidade à receita no curto prazo, mas uma proteção inflacionária é importante nos médio e longo prazos, em especial em um início de ciclo de queda de juros e com inflação acelerando. O pipeline indica aquisições com taxas médias em CDI+4,60% e IPCA+10,70% ao ano, superiores às taxas atuais da carteira”, conclui a especialista.

Você leu sobre a sexta emissão do RBRY11. O relatório completo, com gráficos e mais comentários, está disponível gratuitamente na área para cadastrados da EQI Research. Clique aqui para ler e ficar por dentro das recomendações de nossos analistas.