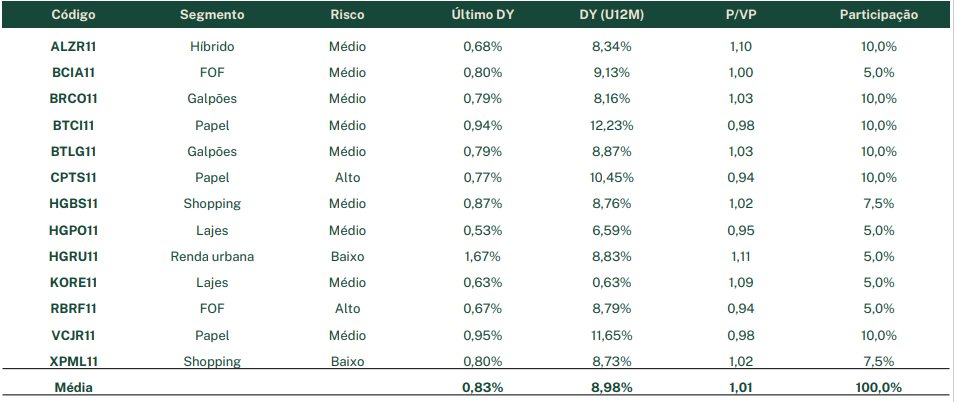

A Carteira Recomendada de FIIs (Fundos de Investimento Imobiliários) da EQI Research permaneceu inalterada para este mês.

“Para fevereiro, manteremos nossa exposição inalterada, confiantes na estratégia adotada e rebalanceamento realizado, não visualizando novas oportunidades no momento”, aponta Carolina Borges, analista de FIIs da EQI Research e responsável pela montagem e acompanhamento da carteira.

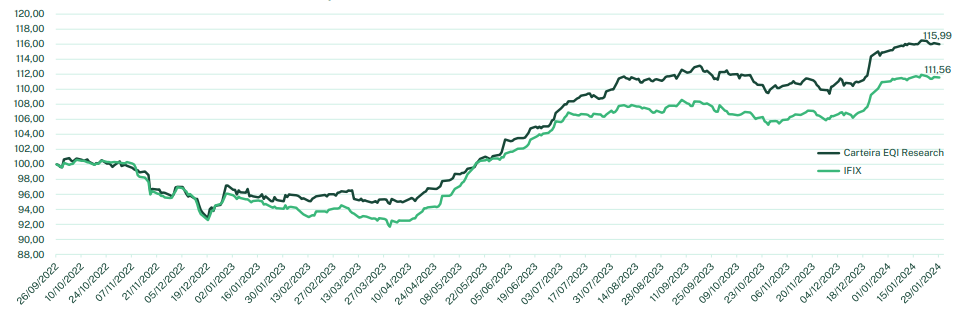

No período desde a última revisão, de 3 a 29 de janeiro, a carteira apresentou um retorno acumulado de 0,68% frente a uma leve alta de 0,15% do Ifix.

Os destaques positivos do período ficaram com os fundos VCJR11 e BCIA11. O VCJR11 apresentava um desconto razoável em relação ao patrimonial (0,94x), o que potencializou o retorno acumulado do FII.

“A carteira de crédito possui boa relação entre risco e retorno e, mesmo com a recente valorização, ainda vemos o VCJR11 como boa oportunidade de alocação”, explica a analista.

Já o BCIA11 possui um portfólio de FIIs de excelente qualidade, com forte exposição a tijolo. “Com o bom desempenho do Ifix, em especial o segmento de tijolo, o BCIA11 também tem apresentado bons resultados”, completou.

Os detratores do desempenho no mês foram BTLG11 e XPML11. O XPML11 está encerrando a 10ª emissão de cotas e o BTLG11 anunciou a 13ª emissão, fatos que tendem a gerar maior volatilidade no valor de mercado.

Sobre as operações de crédito dos fundos de recebíveis, também chamados “fundos de papel”, recomendados, a analista pontua que continuam saudáveis e sob acompanhamento.

“Reiteramos que os fundos recomendados, especialmente quando adquiridos abaixo do valor patrimonial, possuem objetivo de proteção de capital e rentabilidade em linha com o risco assumido”, conclui Carolina Borges.

Carteira Recomendada de FIIs: mais sobre os fundos

Acompanhe abaixo as principais notícias e análises de Carolina Borges a respeito dos fundos que compõem a Carteira Recomendada da EQI Research.

Recebíveis Imobiliários

Vectis Juros Real (VCJR11)

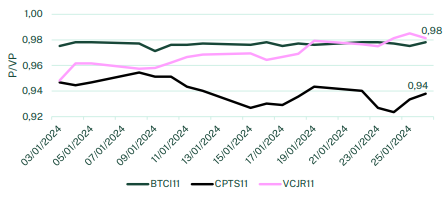

“Ao longo do mês, o VCJR11 apresentou bom retorno acumulado, puxado especialmente pela diminuição do desconto frente ao valor patrimonial, com P/VP atual de 0,98x frente a 0,94x no início do mês, acumulando um retorno de 3,48%. Nossa tese de exposição ao FII permanece inalterada: boa carteira de crédito, majoritariamente em IPCA com prêmio de risco adequado.”

BTG Pactual Fundo de CRI (BTCI11)

“O BTCI11 manteve a relação P/VP basicamente estável, mas com desempenho acumulado de 1,25%, em linha com o esperado, dada a carteira de crédito de risco moderado do FII.”

Capitania Securities II (CPTS11)

“O CPTS11 começou o mês de janeiro com bom desempenho, apresentando variação positiva no resultado frente ao mês anterior de +6,8%. A carteira de crédito representa 68% do patrimônio do Fundo, e as cinco maiores posições de FIIs somam 10,4% do total do ativo: TRXF11, CPSH11, CPOF11, HBRH11 e VXXV11. No entanto, o CPTS11 ainda negocia com deságio relevante frente ao VP. Consideramos que o momento é favorável para compra do FII, que deverá apresentar melhora no resultado ao longo de 2024.”

Shopping Center

Hedge Brasil Shopping (HGBS11)

“Os ativos que o HGBS11 possui participação direta foram reavaliados a valor justo em dezembro de 2023, com os resultados detalhados na tabela ao lado. O Shopping Goiabeiras continua sendo o maior desafio do portfólio, porém com contribuição global pequena para o Fundo (1% da carteira). As maiores participações, como Penha e o West Plaza, apresentaram reavaliações positivas, dentro do esperado.

A Hedge comunicou, via relatório gerencial, que espera entregar R$1,75 por cota ao longo do primeiro semestre deste ano. Vale ressaltar que a renda corrente, de R$2,00 por cota, considerava a distribuição de resultados extraordinários, com as vendas do Parque Dom Pedro e Novo Hamburgo. O novo patamar de distribuição engloba o resultado operacional e as vendas já anunciadas, porém ainda não transitadas pelo caixa do HGBS11. Assim, o Fundo passará a entregar um resultado de cerca de 0,80% ao mês, adequado ao nível de risco e qualidade do portfólio.”

XP Malls (XPML11)

“O XPML11 está finalizando a 10ª emissão de cotas, e analisaremos os resultados da Oferta e eventuais aquisições conforme forem anunciadas. Mantemos nossa recomendação de compra para ambos os FIIs.”

Galpões Logísticos

Bresco Logística (BRCO11)

“O BRCO11 segue mantendo cerca de R$170 milhões em LCIs, que vêm entregando um bom resultado financeiro (cerca de R$0,09 por cota, após pagamento das obrigações). O Fundo possui vacâncias anunciadas no portfólio, mas segue com renda de multas e aviso prévio até junho de 2024. Ressaltamos o excelente portfólio do BRCO11, com ativos resilientes e bem localizados.”

BTG Pactual Logística (BTLG11)

“O BTLG11 anunciou a 13ª emissão de cotas, com o objetivo de captar R$1,2 bilhão. O Fundo divulgou a intenção de adquirir mais ativos na região mais próxima da capital paulista, onde a demanda segue aquecida. Com isso, o Fundo se consolidaria como um dos maiores do setor e com 60% da ABL no raio de até 30km de São Paulo, região com o valor de aluguel por m² mais elevado do Brasil.”

Lajes Corporativas

CSHG Prime Offices (HGPO11)

“Manteremos nossa exposição mais conservadora, com 10% da carteira. O HGPO11, fundo com dois imóveis no Itaim, alta taxa de ocupação e gestão passiva, será mantido com 5% de exposição. Vimos um movimento de consolidação de fundos menores em outros FIIs e, com a venda da atividade de gestão imobiliária do Credit Suisse para o Pátria no final de 2023, não ficaremos surpresos com ofertas para aquisição do HGPO ao longo de 2024.

Como o Fundo vem negociando abaixo do valor patrimonial, pode haver gatilhos para uma eventual valorização acima da média. Vale ressaltar que o FII apresentou um avanço acima de IPCA+10% ao ano nos aluguéis praticados, refletindo também na valorização do ativo.”

Kinea Oportunidades Real Estate (KORE11)

“O KORE11, mais novo FII de laje da carteira, apresentou um bom desempenho ao longo de janeiro, na expectativa de entregar um retorno em proventos superior à mediado mercado. O Fundo é proprietário de quatro empreendimentos corporativos (um no Rio de Janeiro e três em São Paulo) em uma estrutura de financiamento pelo vendedor (seller financing), com pagamento de parte do valor total de venda e o restante parcelado (o valor remanescente poderá ser pago com cotas de emissão do KORE11).

Essa estrutura possibilitará uma distribuição de proventos de R$1,25 por cota nos dois primeiros anos, equivalente a um DY de 13,5% no preço atual. O fundo possui 8% de vacância, mais de 50 inquilinos e contará com renda mínima garantida, se necessário, para os dois primeiros anos.”

Fundos de Fundos (FOF) e Multiestratégia

Bradesco Carteira Imobiliária Ativa (BCIA11)

“O BCIA11 aumentou as posições em shopping e FOFs, diminuindo a exposição a galpões e CRIs. Na nossa opinião, o BCIA é uma excelente opção de compra abaixo do valor patrimonial, valor este que vem apresentando aumentos sucessivos com a boa alocação da carteira e potencializando o retorno acumulado para o cotista. O Fundo possui boa exposição ao segmento de lajes corporativas, como PVBI, RCRB, HGRE e JSRE.”

RBR Alpha Fundo de Fundos (RBRF11)

“O RBRF11 aprovou o desdobramento na razão de 1:10 a ser realizado no fechamento do mercado do dia 30 de janeiro de 2024.

Para cota detida no dia 30/01 serão atribuídas mais nove cotas, totalizando dez. As cotas passarão a ser negociadas já desdobradas a partir do dia 31/01, sendo que as Cotas decorrentes do desdobramento serão creditadas aos respectivos titulares até o dia 02 de fevereiro de 2024.

O desdobramento não altera o patrimônio do Fundo, mas visa fomentar a liquidez e o aumento da base de cotistas, facilitando a negociação das cotas. Assim, os investidores verão o valor de mercado por cota do RBRF diminuir na mesma proporção do desdobramento, mas sem influenciar no patrimônio.

No período, o Fundo gerou um resultado superior à distribuição, acumulando o excedente nas reservas de lucro.”

Híbridos e Renda Urbana

Alianza Trust Renda (ALZR11)

“O ALZR11 tem a característica de aquisição de imóveis estratégicos para a operação dos inquilinos, com contratos longos e multas rescisórias elevadas. Pode ser considerado o mais diversificado setorialmente dentre os FIIs híbridos. Realizou emissões em momentos oportunísticos de mercado e está bem posicionado tanto para um cenário de inflação mais elevada quanto para situações mais adversas economicamente.”

CSHG Renda Urbana (HGRU11)

“O HGRU11 possui uma gestão bastante ativa que adicionou uma estratégia bem sucedida de ganho de capital aos rendimentos recorrentes. O HGRU tem intenção de realizar uma emissão de cotas em breve para incorporação dos FIIs MINT (educacional) e SPVJ (varejo alimentício). Com a finalização da venda da atividade de gestão imobiliária do CSHG, poderemos ver essa questão se desenvolver em 2024. Com vacância praticamente zerada e prazos residuais longos, estimamos um retorno de proventos de 8,5%, considerando a aquisição no preço atual.”

Carteira Recomendada de FIIs: desempenho histórico da carteira

- No período de 03/01/2024 a 29/01/2024, a carteira recomendada apresentou um desempenho de +0,68% frente a +0,15% do IFIX.

- O dividend yield da carteira no período foi de 0,83%.

- No histórico (desde 26/09/2022), a carteira apresenta um desempenho acumulado de +15,99% frente a +11,56% do IFIX.

Quer acessar na integra do relatório sobre a Carteira Recomendada de FIIs e todo o conteúdo da EQI Research? Inscreva-se gratuitamente neste link e acompanhe!