A Carteira Recomendada de FIIs da EQI Research ajustou algumas posições para reduzir o risco e aproveitar as boas taxas dos FIIs de papel. Nesse sentido, houve a redução da exposição a FOFs, com a saída do RBRF11, e a diminuição da exposição ao CPTS11 de 10% para 7,5%. Na categoria de FIIs de tijolo, foi reduzida a exposição ao setor de consumo. Além disso, foi incluído o KNSC11 com peso de 10% nos fundos de papel.

Desde a última revisão, a Carteira EQI apresentou variação de -0,76% frente a -0,71% do IFIX. As principais contribuições positivas vieram do HGPO11 (+1,8%) e VCJR11 (+1,7%). O HGPO está em processo de deliberação para venda dos imóveis e o VCJR11 tem sido indicado como uma oportunidade

de exposição ao IPCA, com cupom atrativo para o risco e abaixo do valor patrimonial.

Os detratores de desempenho foram os fundos de fundos, RBRF11 (-5,0%) e BCIA11 (-3,5%). Os FOFs são responsáveis por promover um desempenho mais agressivo do que o índice, sendo esperada maior volatilidade da posição.

O mês de junho foi marcado pela paralisação do ciclo de cortes de juros pelo Copom, que estabilizou a taxa Selic em 10,50% ao ano em decisão unânime do Comitê. O IPCA-15 de junho veio a 0,39%, levemente abaixo da expectativa de mercado, de 0,45%. Esperamos que a Selic se mantenha estável em 10,5% até o final de 2024 e, conforme o horizonte do Copom se estenda, as expectativas de inflação fiquem próximas da meta.

Leia também:

- XP Malls (XPML11) conclui aquisição de participação no Uberlândia Shopping

- ALZR11 divulga o valor captado até agora em sua 7ª emissão; saiba mais

Panorama na carteira recomendada de FIIs

Segundo o relatório, nesta revisão, a estratégia da Carteira de FIIs foi ajustada visando reduzir a volatilidade e aproveitar o bom rendimento oferecido pelos FIIs de papel.

FIIs de papel e FOFs (Fundos de Fundos)

Carolina Borges, analista de fundos imobiliários da EQI Research, destaca que carteiras com baixo a médio risco de crédito, boa estrutura de garantias e alta diversificação são boas opções para exposição, especialmente com taxas elevadas e vinculadas à inflação (IPCA) e/ou à variação dos juros pelo CDI.

“Portanto, aumentaremos a alocação em FIIs de papel para 37,5% da carteira, alinhando-a ao IFIX, enquanto reduzimos a exposição aos FOFs (Fundos de Fundos) para 7,5%“, enfatiza.

FIIs de tijolo

As recentes quedas do IFIX afetaram principalmente os FIIs de tijolo, cuja precificação está fortemente correlacionada com os juros futuros (quanto mais altos os juros, geralmente menor é o valor de mercado dos FIIs de tijolo).

Diante disso, a analista observa oportunidades em vários subsegmentos de tijolo, pois o desempenho operacional dos FIIs, medido pela ocupação, reajustes de aluguéis e atividades imobiliárias, continua sólido. No entanto, a alocação requer cautela, especialmente considerando que algumas estratégias podem demandar um horizonte de maturação mais longo.

A analista destaca que o segmento de lajes corporativas enfrenta grandes desafios na absorção de vacância e na elevação dos preços de aluguel, exceto em áreas como a Faria Lima em São Paulo. A alocação na carteira para esse setor se baseia em teses consolidadas, focando em regiões com alta demanda e contratos de locação de longo prazo.

“Na nossa visão, a aquisição de espaços vazios pode acarretar um custo de carregamento elevado neste momento, e por isso manteremos nossa exposição em 10% da carteira”, ressalta a analista.

Os galpões logísticos continuam resilientes e mantêm preços de aluguel elevados e estáveis. “Nossa alocação está focada na qualidade dos imóveis, boas localizações e inquilinos de primeira linha“, afirma a analista.

Para os shoppings, as recentes emissões estão trazendo resultados positivos, como a melhoria da diversificação, redução da alavancagem e investimentos em expansões e melhorias. No entanto, a analista observa um cenário de juros elevados que pode impactar o consumo, limitando o crescimento do setor.

Ela ainda diz que os principais problemas para os FIIs de tijolo podem surgir em situações de alavancagem ou descasamento de indexadores entre receitas e despesas. Este cenário tem potencial mais danoso do que vacâncias pontuais em bons imóveis.

“Sendo assim, manteremos nula a exposição a FIIs alavancados com prazos curtos de vencimento ou descasamento de receitas e despesas“, conclui.

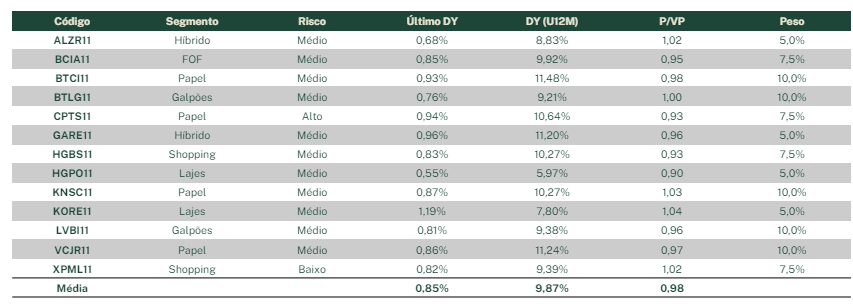

Carteira Recomendada de FIIs

Nesta revisão, foram realizadas as seguintes movimentações:

- Saída de RBRF11, de 5% para 0%.

- Redução de CPTS11, de 10% para 7,5%.

- Redução de HGBS11, de 10% para 7,5%.

- Entrada de KNSC11, com peso de 10%.

Desempenho da Carteira Recomendada de FIIs

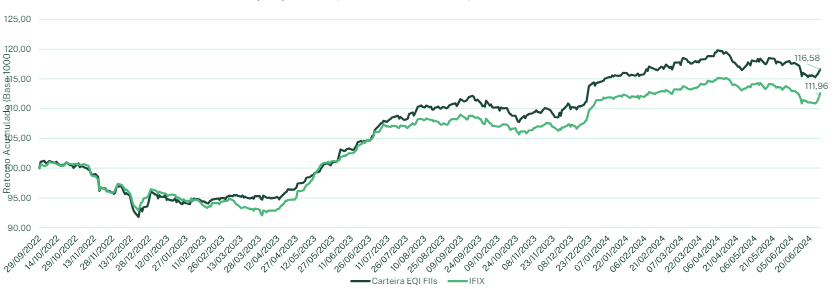

No período de 28/05/2024 a 30/06/2024, a carteira recomendada apresentou um desempenho de -0,76 frente a -0,71% do IFIX. O dividend yield da carteira no período foi de 0,85%. No histórico (desde 26/09/2022), a carteira apresenta um desempenho acumulado de +16,58% frente a +11,96% do IFIX.

Retorno acumulado da carteira em comparação ao IFIX (26/09/2023 a 30/06/2024)

Você leu sobre a Carteira Recomendada de FIIs. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e siga nosso canal no Whatsapp!