Olá, Investidor Inteligente! As coisas andam devagar este ano para a renda variável no Brasil. O Ibovespa (IBOV), os fundos imobiliários (IFIX), as small caps (SMLL)… todas essas classes encontram-se em terreno negativo. A exceção positiva são as ações de dividendos (IDIV) que estão subindo 4% em 2024 (mesmo assim, bem abaixo do CDI).

Sejam pelos resultados decepcionantes do ano, seja pela situação fiscal do Brasil – que pressiona juros e, consequentemente, limita o potencial de valorização da renda variável nacional – o investidor brasileiro encontra-se praticamente obrigado a investir em renda fixa. As opções parecem muito mais atraentes no mercado de dívida se comparadas aos mercados de equity.

No entanto, existem mercados de renda variável ainda pouco conhecidos do investidor brasileiro, que possuem potenciais de retornos muito mais altos que o das classes citadas no primeiro parágrafo. O investimento em Venture Capital (VC) é um exemplo do que estou falando. Acompanhe…

Alto retorno em Venture Capital

Venture capital (VC) é o investimento em empresas privadas de tecnologia. O uso do capital é dedicado à criação do primeiro produto, ao crescimento da empresa ou à aceleração do ritmo de expansão.

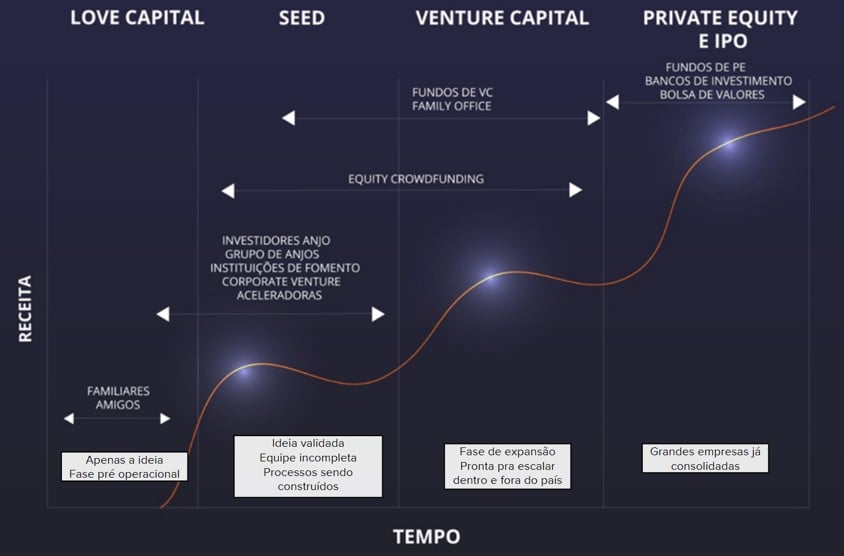

Para entendermos o quanto essa classe pode trazer de retorno a um portfólio, devemos entender, inicialmente, em qual estágio de maturidade da empresa que ocorre o investimento. Observe o quadro abaixo:

Existem 4 grandes fases da vida de uma empresa: (1) o chamado love capital, quando há apenas uma ideia, em fase pré-operacional; (2) o seed ou capital-semente, quando a ideia é validada, mas faltam equipe, processos, etc; (3) o venture capital, quando a ideia já foi validada, já existem equipe e processos e a empresa está pronta pra escalar dentro e fora do país; (4) a fase do private equity e IPO, que é quando a empresa já está bastante consolidada, e ainda falta abrir o seu capital na bolsa de valores.

O Venture Capital investe no 3º estágio, quando várias validações já foram feitas; e é nesse estágio que o crescimento é exponencial.

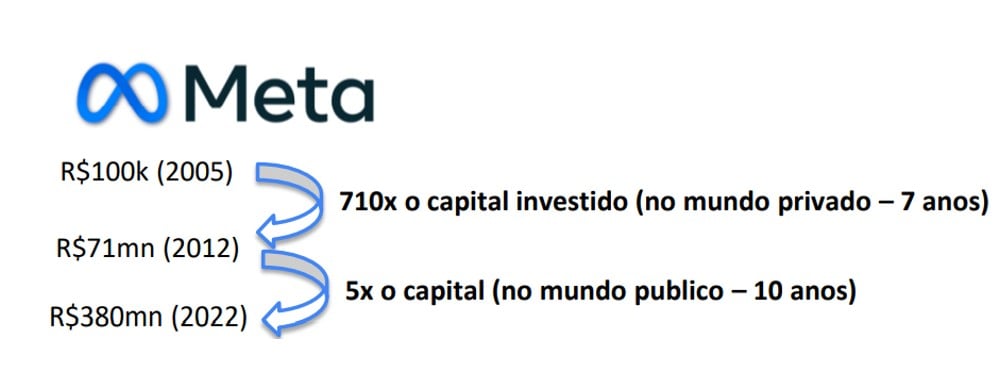

Por exemplo, olhemos o caso do Facebook, hoje Meta… quem investiu em 2005, R$ 100.000, na fase antes do IPO, viu seu capital se multiplicar por 710 vezes! Quem comprou em 2012, quando abriu o capital, viu seu capital se multiplicar “apenas” 5 vezes.

Em geral, as empresas crescem muito menos depois que fazem o IPO. A real oportunidade de multiplicação exponencial de capital encontra-se em estágios anteriores.

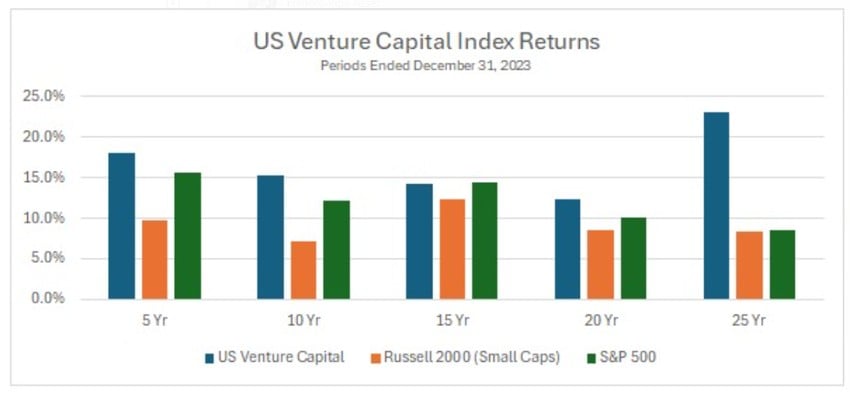

Observe o gráfico abaixo:

O gráfico acima compara o índice de ações de venture capital dos EUA (US Venture Capital) com o S&P 500 e o das small caps EUA (Russel 2000). Em praticamente todas as janelas temporais, o índice US Venture Capital superou os demais, com exceção na janela de 15 anos, que empatou com o S&P 500.

Exemplos de empresas que vieram desse universo de VC:

Muitos investidores brasileiros concentram toda a sua carteira de ações (e/ou FIIs) em ativos brasileiros e, por isso, estão amargando resultados pífios nos últimos 10 ou 15 anos.

- Leia também: Venture capital – vale a pena investir em startups?

Por que também investir em empresas lá fora

São duas as respostas:

- Potencial de retorno

- Descorrelação com o mercado brasileiro e, com isso, criar uma carteira que se equilibra, com pesos e contrapesos e de volatilidade reduzida.

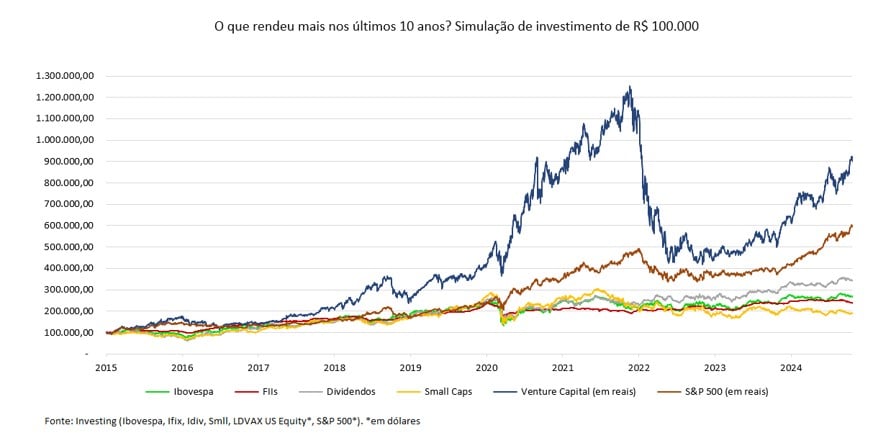

Analise o gráfico abaixo:

O gráfico acima mostra o retorno das várias classes de ativos que o investidor pode comprar. O que mais chama a atenção é, sem dúvida, o índice LDVAX US Equity, que mede o valuation das empresas de Venture Capital (VC), focadas em tecnologia. Observe como esse índice subiu muito mais que os demais (mais do que o dobro), e quando veio a queda, também caiu expressivamente (cerca de 60% de outubro de 2021 a outubro de 2022). Uma queda dessa dimensão com as empresas de tecnologia aconteceu pela última vez no início dos anos 2000 com a bolha dotcom (das empresas de internet) – hoje o mercado está muito mais maduro e as empresas de tecnologia viraram uma realidade.

Atenção: retornos passados não são garantia de retornos futuros.

Descorrelação com o mercado brasileiro

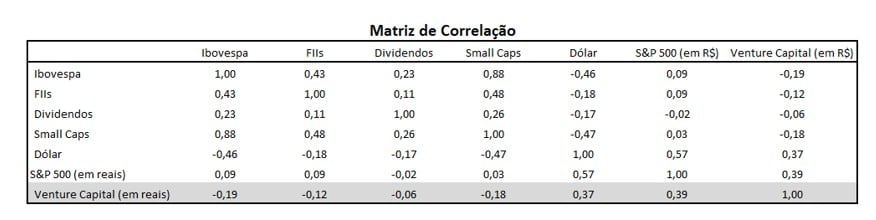

Agora, vamos analisar a questão da descorrelação com o mercado brasileiro. Observe a tabela abaixo:

Se a correlação entre duas classes é de 1 para 1, quer dizer que para cada 1% que uma classe sobe (ou desce) a outra irá subir (ou cair) 1%. Se a correlação é de 0,5, quer dizer que para cada 1% que uma classe se movimenta, a outra se movimentará apenas 0,5%.

Correlação positiva significa que os ativos andam na mesma direção; e negativa, significa que andam em direções opostas.

Uma carteira bem montada possui ativos descorrelacionados entre si (isto é, de correlação negativa); com isso, criamos um equilíbrio, onde um ativo que mal performou é compensado por outro que teve boa performance.

A tabela anterior mostra que a classe de venture capital possui correlação negativa com as classes de renda variável do Brasil: -0,19 com o Ibovespa, -0,12 com os FIIs, -0,06 com as ações de dividendos e -0,18 com as small caps. Por outro lado, o VC apresenta correlação positiva com o dólar (0,37) e com o S&P 500 (0,39).

Já concluindo, caro Investidor Inteligente, fique atento às oportunidades que temos de investimento em venture capital. Trata-se de uma classe de ativos de alto potencial de retorno, e que pode fazer um bom contrapeso em uma carteira excessivamente carregada de renda variável Brasil.

Por Denys Wiese, estrategista da EQI Investimentos