A construtora MRV (MRVE3) reportou resultados abaixo das projeções do BTG Pactual (BPAC11) mas, ainda assim, o banco de investimentos recomenda Compra com preço-alvo em R$ 23,00.

“Os resultados do quarto trimestre de 2021 da MRV ficaram abaixo de nossas estimativas, devido a despesas gerais e administrativas acima do esperado; e o fato de não termos previsto corretamente a alíquota da AHS no quarto trimestre de 2021, pois estávamos excessivamente otimistas nessa frente, levando a um erro em nossa estimativa”, declarou.

E disse mais: “por sua vez, a receita foi de R$ 1,90 bilhão, sendo 8% acima de nossa projeção, um aumento de 12% a/a, devido ao aumento das vendas líquidas. A margem bruta foi de 26%, ou queda de 5,2 p.p. a/a, impactada por maiores custos de construção, e o EBITDA totalizou R$ 543 milhões, sendo 1% abaixo de nossa projeção, com margem de 29%, ou 2,7 p.p. abaixo de nossas projeções.”

Também disse que o LPA foi de R$0,62, alta de 53% a/a; mas 37% abaixo da projeção do banco, implicando em um ROE anualizado de 20%.

E acrescentou que a companhia apresentou números de fluxo de caixa fracos no período. “A AHS e Luggo registraram boa geração de caixa de R$ 85 milhões e R$ 64 milhões, respectivamente, mas a MRV&Co registrou queima de caixa de cerca de R$ 120 milhões, pois continuou antecipando sua compra de materiais de construção para evitar escassez e evitou a alta inflação da construção, ao mesmo tempo em que continuou financiando seus clientes (recebíveis de ~R$ 200 milhões t/t).

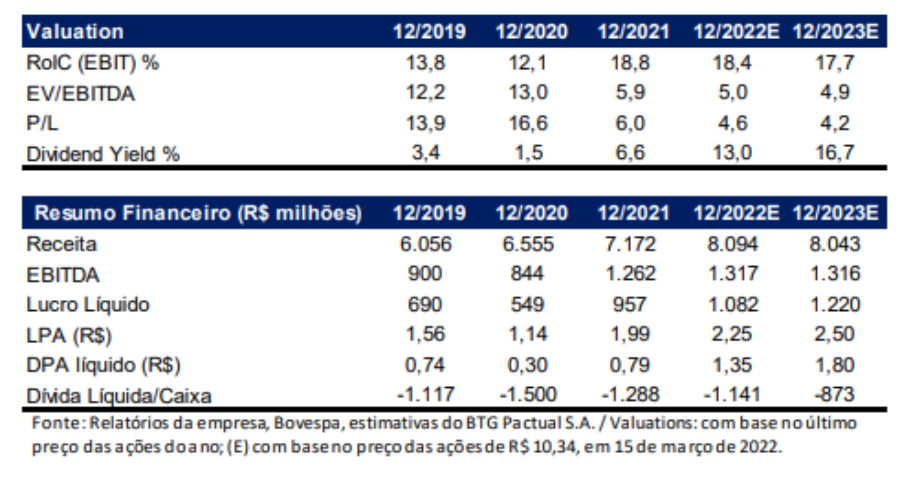

BTG: dívida líquida da MRV

A empresa encerrou o ano com uma dívida líquida de R$ 2,6 bilhões (índice Dívida líquida/Patrimônio de 40%), o que é razoável, mas pode ser um gargalo para o crescimento operacional da AHS.

“Já os resultados trimestrais ficaram abaixo de nossas projeções, sendo que a AHS contribuiu com forte lucro, enquanto as operações de CVA da MRV foram fracas no período, impactadas pela menor margem bruta e maiores despesas de SG&A; e o fluxo de caixa, que já havia sido divulgado, foi decepcionante, também impactado por um desempenho mais fraco do core business Brasil”, destacou.

E complementou que essa tendência no período (forte AHS compensada por margens fracas no programa CVA) deve continuar, o que significa que o momento pode permanecer fraco por um tempo, já que o Brasil representa a maior parte das operações da MRV. “Mas acreditamos que as ações da MRV já estão precificando um cenário desafiador, por isso nosso rating de compra da ação (negociada a 0,95x P/VP)”, concluiu.

- Tenha acesso ao e-book melhores investimentos 2022

- Quer conhecer mais investimentos? Então preencha este formulário que um assessor da EQI Investimentos entrará em contato para mostrar as aplicações disponíveis!