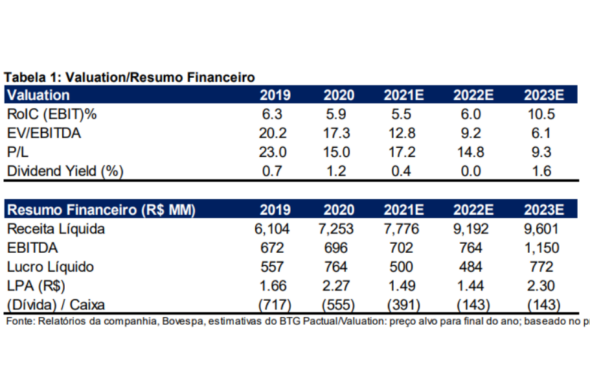

O Banco BTG Pactual (BPAC11) recomenda a neutralidade das ações da M. Dias Branco (MDIA3), cotada a R$ 20,50 e com um preço-alvo de R$ 25,00, após a publicação do resultado financeiro do 4º trimestre de 2021.

Os analistas da equipe de Research do BTG relatam que a capacidade de empresas de bens de consumo, como a MDB, de apresentar um desempenho tão consistente de receita, que equilibra escala de preço certo e preservação de ações, é a base para o crescimento sustentável de longo prazo. Entretanto, as pressões de custo devem acelerar mais ainda.

“Acreditamos que a escolha entre preço/volume pode se intensificar ainda mais, desafiando assim a histórias de normalização de margem e recuperação de volume sustentável”, explica o relatório.

Com isso, segundo o BTG, a nova estratégia comercial ainda não rendeu os benefícios que a empresa pretendia alcançar. Logo, há a possibilidade de lucros menores. Deste modo, a recomendação para a M. Dias Branco é neutra.

Resultado M. Dias Branco (MDIA3): margens mais fracas, mesmo com volumes e mix mais saudáveis

De acordo com o BTG Pactual, a MDB apresentou um 4º trimestre fraco, o que pode ser um indicativo para o que vem a seguir. O faturamento de R$ 2,2 bilhões foi 2% superior ao estimado, pelo banco de investimentos, e 27% superior ao registrado no ano passado. Estes números foram afetados pelos volumes mais fortes e preços.

“Os volumes de biscoitos e massas foram a principal surpresa positiva, ficando 4,6% e 9,5% acima da nossa estimativa. Com um mix de produtos mais forte, o preço médio ficou 1% acima do estimado, embora ainda com desempenho inferior nas principais categorias”, destaca o BTG.

Embora o mix tenha sido excelente, aponta o relatório, a margem bruta recuou 26,2%. Ela foi pressionada por todas as principais matérias-primas, bem como pelos custos de fabricação.

Apesar do controle das despesas, o Ebitda ajustado foi mais fraco, com valor de R$ 186 milhões (14% abaixo da estimativa) com margem de 8,6% (160bps abaixo da estimativa; -470bps t/t).

O lucro líquido ficou um pouco acima do estimado, por conta das reversões do imposto de renda, enquanto a alavancagem ficou em 0,7x.

Preços menores impedem recuperação mais robusta

A participação de mercado em biscoitos e massas registrou uma boa recuperação. Em que o indicador de 130bps e 50bps t/t para 32,5% e 30%. Mesmo com isso, os volumes ainda estão distantes dos níveis de compra pré-Piraquê.

“Os preços para ambas as categorias foram suaves (+1% t/t para biscoitos e -1% t/t para massas), atestando como a MDB pode começar a defender sua escala de forma mais agressiva mesmo que em detrimento das margens. Os preços da farinha e do farelo foram particularmente fracos (+1,5% t/t) em um ambiente de aumento do custo do trigo, enquanto os volumes permaneceram fracos em relação ao histórico”, informa o BTG.

Para finalizar, a equipe de Research do BTG aponta que a M. Dias Branco dobrou a sua estratégia de racionalização de SKUs(Stock Keeping Unit e em português que dizer Unidade de Manutenção de Estoque), com um total de 179 SKUs removidos do portfólio de 137 que foram inicialmente planejados.