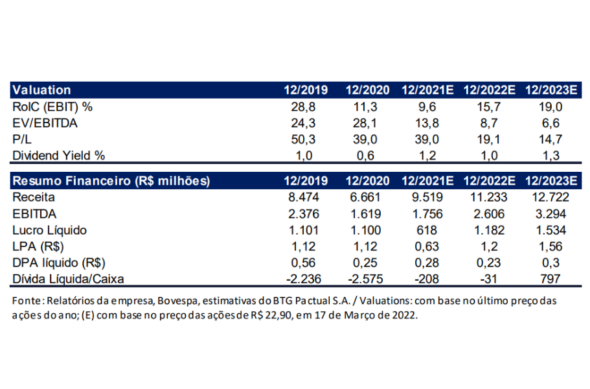

A equipe do BTG Pactual (BPAC11) recomenda a compra das ações da Lojas Renner (LREN3) após a divulgação do resultado financeiro, divulgado na noite de ontem (17). Atualmente, a empresa é cotada na casa dos R$ 23 e tem potencial para chegar em um preço alvo de R$ 37.

O relatório do banco de investimentos aponta que o balanço do 4º trimestre revela a manutenção da trajetória de recuperação. Contudo, as margens sofreram mais do que nos trimestres anteriores, mas ainda é o suficiente para manter a recomendação compra da Renner.

Outra vantagem da Lojas Renner é o seu bom posicionamento no mercado, pois consegue ter um bom market share, graças a fragmentação do setor de varejo do vestuário brasileiro.

Além disso, há três fatores favoráveis para a varejista de roupas:

- estrutura de cadeia de suprimentos de última geração;

- execução premium;

- iniciativas omnichannel.

A ressalva para a compra dos papéis da Lojas Renner é o cenário macroeconômico, ainda que a empresa gaúcha conte com um bom histórico em crises econômicas anteriores. “Com inflação mais alta corroendo o poder de compra e pressionando o CPV [Custo dos Produtos Vendidos], além de aumentar a concorrência no canal online, devem afetar os resultados da companhia nos próximos trimestres, limitando o potencial de valorização de curto prazo”, cita o relatório do BTG.

Arrefecimento das medidas sanitária potencializam resultado

De acordo com o relatório do BTG Pactual, os números do 4º trimestre da Lojas Renner foram melhores do que nos trimestres anteriores. Na verdade, a melhora já era esperada, visto que as restrições de mobilidade ficaram menores e a demanda por vestuário aumentou com as pessoas saindo para rua.

Com isso, a receita líquida do varejo cresceu 22% no ano, com crescimento de 19% do SSS (vendas na mesma loja). Ao todo, a Renner atingiu a marca de R$ 3,5 bilhões de receita, 1% acima da projeção do BTG.

As vendas digitais apresentaram um resultado ainda mais robusto. Segundo o balanço da Renner, elas subiram 38% e teve uma receita de R$ 514 milhões.

A receita líquida da bandeira Renner subiram 22%, enquanto as vendas da Youcom e Camicado aumentaram 40% e 9%, respectivamente.

Margem impactada por investimentos estruturais, inflação e PLR

A análise do BTG informa que a margem bruta do varejo caiu para 290 bps (Business Process Solutions também conhecido como soluções de processos de negócios). Uma queda de 55% em relação ao 4º trimestre de 2019, além de ter ficado 20 bps abaixo da projeção do banco de investimentos. Os analistas argumentam que o resultado foi afetado pelo câmbio menos favorável e as pressões inflacionárias sobre as matérias-primas.

As despesas de vendas, gerais e administrativas totalizaram R$ 1,07 bilhão, 42% acima do resultado do 4º trimestre de 2019. Este fenômeno, explica o BTG, ocorreu devido a maior alavancagem operacional no período, compensada por investimentos na plataforma digital. Essa estratégia deve persistir nos próximos trimestres.

A Renner também registrou R$ 160 milhões em outras despesas, principalmente relacionadas ao maior provisionamento para o programa de participação nos lucros dos funcionários.

Diante disso, o Ebitda ajustado do varejo atingiu R$ 725 milhões, 16% menor do que o registrado em 2019 e 15% acima da projeção do BTG. Excluindo o programa de participação nos lucros, a margem EBITDA totalizaria 24,4%.

- Confira também: Ebitda: o que é e como calcular

Tanto a margem bruta quanto a margem Ebitda registraram quedas maiores em relação a 2019 em comparação com os trimestres anteriores.