Todo ano, quando atualizamos a tabela de retorno das classes de ativos, uma pergunta aparece de forma recorrente: por que é tão difícil ganhar do CDI no Brasil?

O CDI é o indicador que serve de referência para os rendimentos de renda fixa. Quando ele está alto, é uma oportunidade. Mas também um sintoma. Um sintoma de que algo mais profundo está errado.

Quando as contas públicas estão fora de controle, o mercado exige um prêmio maior para financiar o governo. Esse prêmio contamina tudo, mantém os juros elevados, pressiona o câmbio e encarece o capital para empresas e famílias.

Nesse ambiente, o CDI vira o principal refúgio, porque o custo de tomar qualquer outro risco simplesmente não compensa. Os outros ativos ficam reféns da taxa básica.

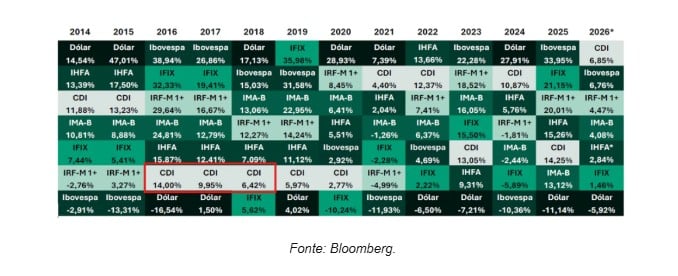

A tabela abaixo resume o desempenho anual dos principais indicadores e classes de ativos no Brasil. Mais do que mostrar quem ganhou ou perdeu em cada ano, ela revela um padrão recorrente: quando a confiança na política fiscal melhora, os ativos de risco tendem a liderar; quando ela piora, o CDI volta ao topo do ranking.

Quando tudo sobe ao mesmo tempo

Os anos de 2016 e 2017, entre os destacados em vermelho na tabela, são o exemplo mais claro. Depois do impeachment da presidente Dilma Rousseff e da aprovação do teto de gastos, o mercado começou a acreditar que o Brasil tinha um plano de ajuste fiscal.

As expectativas de inflação para 12 meses, que chegaram a superar 7% no início de 2016, recuaram para menos de 4% ao longo de 2017. Com isso, o Banco Central iniciou um ciclo agressivo de cortes: a Selic saiu de 14,25% em outubro de 2016 e chegou a 6,5% em março de 2018 — uma queda de 775 pontos-base em pouco mais de um ano.

A curva longa acompanhou o movimento, com os juros prefixados de 5 anos recuando de um patamar acima de 13% para um próximo de 9%.

O resultado aparece na tabela: o CDI caiu para o fundo do ranking. No lugar dele, o Ibovespa (+38,9% e +26,9%), o IFIX (+32,3% e +19,4%) e os índices de renda fixa longa dominaram o topo simultaneamente.

Não foi coincidência: custo de capital menor, múltiplos mais altos, crédito mais barato.

O ano de 2019 repetiu o padrão. Com a reforma da Previdência aprovada e alguma credibilidade fiscal recuperada, o IFIX liderou com 35,9%; o IMA-B acumulou 22,9%; e o Ibovespa, 31,6%. O CDI ficou em 5,97%, próximo do fundo da lista.

O contraponto está em 2022, 2023 e 2024. Incerteza fiscal, arcabouço com credibilidade limitada, trajetória de dívida sem ancoragem clara. Com isso, o CDI voltou ao topo, enquanto IMA-B e IFIX sofreram.

Uma palavra sobre o dólar

O câmbio merece uma atenção separada aqui. Isso porque o dólar frente ao real é um dos ativos mais voláteis da tabela, independentemente do ciclo de juros doméstico.

Em 2020, o dólar liderou o ranking (+28,9%), num ano em que a Selic caiu à sua mínima histórica de 2%. Em 2022 e 2024, liderou novamente, apesar de contextos muito diferentes entre si.

Fluxo de capital externo, percepção de risco global, preços de commodities e posicionamento de hedge por investidores estrangeiros fazem o câmbio se mover por razões que vão além do fiscal doméstico.

O que a tabela evidencia é que o dólar tende a figurar entre os piores ativos nos ciclos de melhora fiscal, como em 2016, 2017 e 2019, mas a relação não é mecânica nem previsível no curto prazo.

O que esse histórico sugere

A eleição presidencial de 2026 coloca uma questão central para os mercados: o próximo governo terá disposição e capacidade política para colocar as contas públicas em trajetória sustentável?

Não se trata de austeridade extrema. O que o mercado historicamente precifica é a combinação de meta de primário crível e trajetória de dívida que não aponte para uma crise à frente.

Quando isso acontece, o mecanismo de transmissão é direto: inflação converge, o Banco Central tem espaço para cortar juros de forma consistente, a curva longa fecha e o custo de capital cai para toda a economia.

Renda fixa longa, fundos imobiliários e Bolsa se movem juntos.

A tabela mostra que esse ciclo já aconteceu antes. A questão não é se pode acontecer novamente, mas se haverá, desta vez, vontade política para fazê-lo.

P.S.: Um planejamento que tenha como objetivo capturar os maiores retornos não costuma esperar o consenso mudar de opinião. E, como você viu na newsletter de hoje, se o próximo governo surpreender positivamente na agenda fiscal, o mercado brasileiro pode fazer o mesmo.Logo, uma recomendação de grande potencial para esta janela pré-eleitoral é a leitura do guia especial Onde Investir no Segundo Semestre , preparado pelos analistas da EQI Research. Nele, o investidor encontra os cenários previstos e as recomendações até dezembro para Ações, Renda Fixa, Fundos Imobiliários e outras classes de ativos. [Acesse aqui]