Petróleo “compra tempo” para Brasil corrigir trajetória fiscal, diz BofA

Bank of America estima que ganho fiscal líquido chega a R$ 100 bilhões, ou 0,8% do PIB, após descontar medidas de contenção de preços de combustíveis já em vigor

A disparada nos preços do petróleo provocada pelo conflito entre Estados Unidos e Irã abre uma janela fiscal relevante para o Brasil, mas o benefício líquido para as contas públicas será significativamente menor do que o impacto bruto sugere. É o que avalia o Bank of America em relatório sobre os efeitos do choque do petróleo na trajetória fiscal brasileira.

Segundo os economistas do banco, num cenário em que o Brent se estabilize em US$ 93 por barril — ante os US$ 65 por barril do período pré-conflito —, o impacto bruto sobre as receitas federais chegaria a aproximadamente R$ 137 bilhões por ano.

“Sob nossas premissas atuais, um mundo com petróleo a US$ 93 por barril sugere cerca de R$ 137 bilhões por ano em tailwinds brutos de receita federal, enquanto os preços permanecerem nesse nível”, apontam os economistas.

Quatro canais de receita

O governo federal captura os ganhos do petróleo por quatro vias principais: royalties, participações especiais, impostos corporativos e dividendos da Petrobras.

“Royalties são compensações financeiras pagas pela exploração de recursos de petróleo e gás, calculadas como percentual do valor bruto da produção — diretamente proporcionais aos preços e volumes”, explicam os economistas do banco.

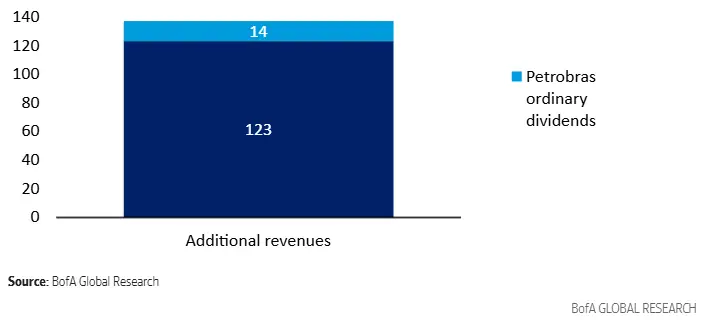

Receitas adicionais em 2026 devido ao aumento dos preços do petróleo (em bilhões de reais)

Cerca de 40% das receitas da exploração de recursos naturais fluem para o governo federal, segundo dados históricos.

As participações especiais são ainda mais sensíveis ao ciclo de preços.

“As participações especiais funcionam como um quasi-imposto sobre ganhos inesperados em campos altamente produtivos, com alíquotas progressivas aplicadas às receitas líquidas — exibindo comportamento não linear durante períodos de alta de preços”, detalham os analistas.

Dos R$ 137 bilhões estimados, aproximadamente R$ 123 bilhões viriam de royalties, participações especiais e impostos, e cerca de R$ 14 bilhões dos dividendos ordinários da Petrobras. Em proporção do PIB, o impacto representaria cerca de 1% em 2026, antes de considerar compensações e respostas de política.

O benefício fiscal, porém, enfrenta dois limitadores importantes. O primeiro são as regras de vinculação de receitas, que restringem o uso imediato dos recursos para melhorar o resultado primário.

“Embora episódios passados mostrem que as regras de vinculação podem ser flexibilizadas, fazê-lo normalmente requer capital político e mudanças legislativas”, ressaltam os economistas.

O segundo limitador é a resposta de política econômica. “A função de reação de política pode reciclar receitas do petróleo de volta para medidas de mitigação”, alertam os analistas. O projeto de lei PLP 114/2026 institucionaliza esse mecanismo ao vincular explicitamente as receitas extraordinárias do petróleo a desonerações tributárias sobre combustíveis.

“Isso institucionaliza o vínculo entre preços mais altos do petróleo e estabilização dos preços dos combustíveis, em vez de permitir que todas as receitas adicionais fluam para o resultado primário”, observam os economistas do BofA.

Na prática, apenas as medidas de contenção do preço do diesel já custam cerca de R$ 30 bilhões em 2026.

“Assumindo um pacote de diesel em vigor até o fim do ano e um corte hipotético de R$ 0,30 por litro na gasolina até dezembro, os custos totais de mitigação chegariam a cerca de R$ 40 bilhões em 2026”, calculam os analistas. Com isso, o ganho fiscal líquido estimado seria de aproximadamente R$ 100 bilhões, ou 0,8% do PIB.

Tempo comprado, não tendência revertida

Do ponto de vista da sustentabilidade da dívida, o banco é categórico: os preços mais altos do petróleo ajudam na margem, mas não mudam o quadro estrutural.

“Preços do petróleo persistentemente elevados podem comprar tempo e suavizar a trajetória fiscal de curto prazo, mas não alteram materialmente a trajetória de médio prazo da dívida brasileira”, concluem os economistas.

“Ausente reformas que enderecem a rigidez dos gastos obrigatórios, fortaleçam as instituições fiscais e ancorem as expectativas em torno do arcabouço de política, as receitas relacionadas ao petróleo sozinhas são insuficientes para colocar a dívida pública em uma trajetória decididamente declinante”, encerram os analistas do Bank of America.

EuQueroInvestir News: Tudo sobre investimentos, de segunda a sexta, no seu e-mail!